Source: Solopos

Halo Stockbitor,

2021 is dawning upon us. Banyak hal yang telah terjadi selama tahun 2021 khususnya di kuartal keempat, dari masuknya varian Omicron Covid-19 di Indonesia, diresmikannya kenaikan cukai rokok hingga 12% untuk tahun 2022. hingga resminya merger Tri dan Indosat

Di pasar saham domestik Indonesia, Indeks Harga Saham Gabungan (IHSG) berhasil menyentuh level 6.700aan

Tapi sebenernya, gimana sih performa perusahaan-perusahaan di BEI selama Q4 2021 ini? Di kesempatan kali ini, kita bakal bahas performa perusahaan-perusahaan dari berbagai sektor. So, stay tune Stockbitor!

🏦 Sektor Bank Dan Finance

Bank menghimpun dana dari orang yang memiliki kelebihan dana dan menyalurkan dana itu dalam bentuk kredit ke orang yang membutuhkan.

Dan pendapatan utama dari bank juga didapat dari selisih itu, walau bank juga mendapat fee dari layanan yang diberikannya.

🏛 4 Bank Besar

($BBNI), ($BMRI), ($BBCA), ($BBRI)

Berikut adalah data performa 4 bank besar di Indonesia sepanjang 12M21:

Selama Q4 2021, Bank BNI ($BBNI) mengalami peningkatan kinerja jika dibandingkan dengan Q4 2020. Performa Bank BNI pada Q4 2021 berbalik untung menjadi 3,15 triliun rupiah, setelah pada Q4 2020 rugi -1,04 triliun rupiah (+403,3% YoY).

Dan selama tahun 2021 (12M21), Bank BNI mencatatkan sejumlah perbaikan performa sebagai berikut:

Laba bersih tumbuh menjadi 10,9 triliun rupiah (+232,2% YoY), didorong oleh peningkatan pendapatan bunga neto (+12,4%), pendapatan non-bunga (+12,8%), serta turunnya beban provisi (-19,0%).

Jumlah kredit yang disalurkan tumbuh menjadi 582 triliun rupiah dari 553 triliun rupiah di tahun sebelumnya (+5,3% YoY)

Net Interest Margin (NIM) mengalami peningkatan menjadi 4,7%, dari sebelumnya 4,5% di 12M20.

Dana pihak ketiga (DPK) mengalami pertumbuhan menjadi 729 triliun rupiah, naik +15,5% (YoY).

Dana murah (CASA) naik menjadi 506 triliun rupiah (+17,1% YoY).

Sehingga, rasio dana murah (CASA ratio) meningkat menjadi 69,4% dari sebelumnya 68,5% di 12M20.

Kualitas pinjaman yang diberikan mengalami perbaikan, ditunjukkan oleh rasio kredit bermasalah (NPL gross) yang turun dari 4,3% ke 3,7%.

Manajemen BBNI memberikan guidance bahwa pada tahun 2022, loan growth akan berada di 7% - 10% (vs. 5,3% pada FY2021), dengan NIM sekitar 4,6% - 4,8% (vs. 4,7% pada FY2021).

Mengenai akuisisi Bank Mayora oleh BNI, manajemen telah melaksanakan due diligence yang dilakukan bersama sebuah konsultan Big-4, dan percaya bahwa Balance Sheet dan NPL yang dimiliki Bank Mayora tidak akan membuat material impact ke BBNI ketika dilakukan konsolidasi. Bank Mayora akan disulap menjadi bank digital yang fokus untuk melayani segmen UMKM. Selain itu, dalam proses akuisisi ini Bank BNI tengah melakukan negosiasi dengan tech partner.

Selama Q4 2021, Bank Mandiri ($BMRI) mengalami peningkatan kinerja jika dibandingkan dengan Q4 2020 (YoY). Laba bersih melesat +184,7% menjadi 8,8 triliun rupiah pada Q4 2021, dibandingkan 3,1 triliun rupiah pada Q4 2020.

Sepanjang tahun 2021 (FY21), kinerja Bank Mandiri juga meningkat dibandingkan tahun 2020 (YoY), yakni sebagai berikut:

Laba bersih tumbuh +66,8% menjadi 28,0 triliun rupiah, didorong oleh peningkatan pendapatan bunga bersih sebesar 73,1 triliun rupiah (+16,9%), pendapatan non-bunga 32,3 triliun rupiah (+9,0%), serta turunnya beban provisi menjadi 19,5 triliun rupiah (-21,4%).

Jumlah kredit yang disalurkan tumbuh +8,9% menjadi 1.050 triliun rupiah, didorong oleh kredit korporasi (+8,0%) dan pembiayaan yang disalurkan entitas anak (+10,4%) akibat konsolidasi Bank Syariah Indonesia ($BRIS) ke dalam laporan keuangan Bank Mandiri.

Net Interest Margin (NIM) relatif stabil di 5,09% dibandingkan 5,10% pada 2020.

Dana pihak ketiga (DPK) mengalami pertumbuhan +12,8% menjadi 1.291 triliun rupiah, didorong oleh kenaikan dana murah (CASA) sebesar +19,8% menjadi 900 triliun rupiah.

Ini mendorong rasio dana murah (CASA ratio) meningkat menjadi 69,7% dari sebelumnya 65,6% pada 2020.

Kualitas pinjaman yang diberikan mengalami perbaikan, ditunjukkan oleh rasio kredit bermasalah (NPL gross) yang turun menjadi 2,72% dari 3,10% pada 2020.

Untuk tahun 2022, manajemen Bank Mandiri menargetkan kredit dapat tumbuh di atas 8% (vs. 8,9% pada FY21), dengan NIM tetap stabil di kisaran 5%. (IDX)

Source: Stockbit

Selama Q4 2021, Bank Central Asia ($BBCA) mengalami peningkatan kinerja jika dibandingkan dengan Q4 2020 (YoY). Laba bersih tumbuh +15,9% menjadi 8,2 triliun rupiah pada Q4 2021, dibandingkan 7,1 triliun rupiah pada Q4 2020.

Sepanjang tahun 2021 (FY21), kinerja Bank Central Asia juga meningkat dibandingkan tahun 2020 (YoY), yakni sebagai berikut:

Laba bersih tumbuh +15,8% menjadi 31,4 triliun rupiah, didorong oleh peningkatan pendapatan bunga bersih sebesar 56,5 triliun rupiah (+3,5%), pendapatan non-bunga 21,4 triliun rupiah (+6,0%), efisiensi beban operasi (+0,3%), serta turunnya beban provisi menjadi 9,3 triliun rupiah (-19,6%).

Jumlah kredit yang disalurkan tumbuh +8,2% menjadi 637,0 triliun rupiah, didorong oleh kredit korporasi (+12,3%) dan KPR (+8,2%).

Kualitas kredit juga membaik, sejalan dengan restrukturisasi yang berangsur kembali normal. Rasio loan at risk (LAR) turun ke 14,6% dibandingkan 18,8% pada 2020. Rasio kredit bermasalah (NPL gross) terjaga sebesar 2,2%.

Dana pihak ketiga (DPK) mengalami pertumbuhan +16,1% menjadi 975,9 triliun rupiah, didorong oleh kenaikan dana murah (CASA) sebesar +19,1% menjadi 767,0 triliun rupiah.

Ini mendorong rasio dana murah (CASA ratio) meningkat menjadi 78,6% dari sebelumnya 76,6% pada 2020.

Net Interest Margin atau NIM (BCA saja) turun menjadi 5,1% dibandingkan 5,7% pada 2020.

Untuk tahun 2022, manajemen Bank Central Asia menargetkan kredit dapat tumbuh 6%-8%.

Source: Stockbit

Selama Q4 2021, Bank Rakyat Indonesia mengalami peningkatan kinerja jika dibandingkan dengan Q4 2020 (YoY). Laba bersih melesat +159,3% menjadi 11,7 triliun rupiah pada Q4 2021, dibandingkan 4,5 triliun rupiah pada Q4 2020.

Sepanjang tahun 2021 (FY21), kinerja konsolidasi Bank Rakyat Indonesia juga meningkat dibandingkan tahun 2020 (YoY), yakni sebagai berikut:

Laba bersih tumbuh +64,8% menjadi 30,8 triliun rupiah, didorong oleh peningkatan pendapatan bunga bersih sebesar 114,1 triliun rupiah (+21,9%) dan pendapatan non-bunga 41,2 triliun rupiah (+8,2%), meskipun beban provisi tetap meningkat +11,4% mencapai 39,3 triliun rupiah.

Jumlah kredit yang disalurkan (BRI saja) tumbuh +7,2% menjadi 943,7 triliun rupiah, terutama didorong oleh kredit mikro (+13,0%). Hal ini mendorong komposisi kredit UMKM meningkat menjadi 81,7% dari portofolio kredit BRI, dibandingkan 80,9% pada 2020.

Kualitas kredit juga berangsur membaik, sejalan dengan restrukturisasi yang menurun. Rasio loan at risk (LAR) turun ke 24,1% dibandingkan 28,3% pada 2020. Rasio kredit bermasalah (NPL gross) sebesar 3,1%.

Dana pihak ketiga (DPK) mengalami pertumbuhan +7,1% menjadi 1.127,8 triliun rupiah, didorong oleh kenaikan dana murah (CASA) berupa giro sebesar +19,9% dan tabungan +7,7%.

Ini mendorong dana murah (CASA) mencapai 714,0 triliun rupiah, dengan rasio dana murah (CASA ratio) meningkat menjadi 63,3% dari sebelumnya 61,0% pada 2020.

Net Interest Margin (NIM) meningkat menjadi 7,7% dibandingkan 6,9% pada 2020.

Untuk tahun 2022, manajemen Bank Rakyat Indonesia menargetkan kredit dapat tumbuh di kisaran 9%-11%, dengan NIM di kisaran 7,6%-7,8% dan NPL terjaga di 2,8%-3,0%. (BRI)

Source: Stockbit

Selama Q4 2021, Bank Syariah Indonesia mengalami peningkatan kinerja jika dibandingkan dengan Q4 2020 (YoY). Laba bersih tumbuh +42,8% menjadi 771 miliar rupiah pada Q4 2021, dibandingkan 540 miliar rupiah pada Q4 2020.

Sepanjang tahun 2021 (FY21), kinerja Bank Syariah Indonesia juga meningkat dibandingkan tahun 2020 (YoY), yakni sebagai berikut:

Laba bersih tumbuh +38,4% menjadi 3,03 triliun rupiah, didorong oleh peningkatan pendapatan margin dan bagi hasil bersih sebesar 13,2 triliun rupiah (+13,0%), pendapatan usaha lainnya 3,0 triliun rupiah (+8,5%), dan beban provisi yang sedikit menurun -1,9% menjadi 3,6 triliun rupiah.

Jumlah pembiayaan yang disalurkan tumbuh +9,3% menjadi 171,3 triliun rupiah, didorong oleh pembiayaan ritel seperti konsumer (+20,0%) dan mikro (+12,8%), sementara pembiayaan korporasi tumbuh lebih terbatas (+1,2%).

Kualitas pembiayaan juga berangsur membaik, sejalan dengan restrukturisasi yang menurun. Rasio financing at risk (FAR) turun ke 17,7% dibandingkan 21,0% pada 2020. Rasio pembiayaan bermasalah (NPF gross) sebesar 2,9%.

Dana pihak ketiga (DPK) mengalami pertumbuhan +11,1% menjadi 233,3 triliun rupiah, didorong oleh kenaikan deposito berjangka (+14,6%). Sementara itu, tabungan tumbuh +12,8%, didorong oleh tabungan mudharabah (+11,6%) dan wadiah (+15,3%).

Kenaikan deposito yang lebih tinggi dibandingkan dana murah (CASA) mendorong rasio dana murah (CASA ratio) menurun menjadi 57,9% dari sebelumnya 59,2% pada 2020.

Net Interest Margin (NIM) relatif stabil di 6,04% dibandingkan 6,05% pada 2020.

Untuk tahun 2022, manajemen Bank Syariah Indonesia menargetkan pembiayaan dapat tumbuh di kisaran 11%-13%, dengan NIM di kisaran 5,5%-6,0% dan NPF di 2,7%-2,8%. Laba bersih ditargetkan mencapai 3,5-4,0 triliun rupiah. (BSI)

Source: Stockbit

Selama Q4 2021, Bank Tabungan Negara ($BBTN) mengalami peningkatan kinerja jika dibandingkan dengan Q4 2020 (YoY). Laba bersih melesat +78,6% menjadi 861 miliar rupiah pada Q4 2021, dibandingkan 482 miliar rupiah pada Q4 2020.

Sepanjang tahun 2021 (FY21), kinerja Bank Tabungan Negara juga meningkat dibandingkan tahun 2020 (YoY), yakni sebagai berikut:

Laba bersih tumbuh +48,3% menjadi 2,4 triliun rupiah, didorong oleh peningkatan pendapatan bunga bersih sebesar 13,2 triliun rupiah (+44,7%), meskipun beban provisi tetap meningkat +60,4% menjadi 3,6 triliun rupiah.

Jumlah kredit yang disalurkan tumbuh +5,7% menjadi 274,8 triliun rupiah, didorong oleh kredit perumahan subsidi (+8,3%) dan kredit perumahan non-subsidi (+4,1%). Porsi kredit perumahan relatif stabil mencapai 89,1% dari portofolio kredit BTN, dibandingkan 90,3% pada 2020.

Kualitas kredit juga berangsur membaik, sejalan dengan restrukturisasi yang menurun. Rasio loan at risk (LAR) turun ke 26,75% dibandingkan 34,11% pada 2020. Rasio kredit bermasalah (NPL gross) turun menjadi 3,70% dibandingkan 4,37% pada 2020.

Dana pihak ketiga (DPK) mengalami pertumbuhan +6,0% menjadi 296,0 triliun rupiah, didorong oleh kenaikan dana murah (CASA) berupa tabungan sebesar +21,5% dan giro +9,9%.

Ini mendorong rasio dana murah (CASA ratio) meningkat menjadi 44,3% dari sebelumnya 41,1% pada 2020.

Net Interest Margin (NIM) meningkat menjadi 3,99% dibandingkan 3,06% pada 2020.

Source: Stockbit

Selama Q4 2021, BTPN Syariah ($BTPS) mengalami peningkatan kinerja jika dibandingkan dengan Q4 2020 (YoY). Laba bersih naik +5,9% dari 348,1 miliar rupiah menjadi 368,6 miliar rupiah. Hal ini didorong oleh kenaikan pendapatan bagi hasil bersih menjadi 1,2 triliun rupiah (+17,4%).

Secara kumulatif selama tahun 2021 (FY21), laba bersih perusahaan naik +71,4% YoY dari 854,6 miliar rupiah menjadi 1,5 triliun rupiah. Hal ini didorong oleh kenaikan pendapatan usaha (termasuk pembiayaan musyarakah dan murabahah) +15,8% YoY. Selain itu, efisiensi perusahaan juga mendorong kenaikan laba bersih, dimana Rasio BOPO (Beban Operasional terhadap Pendapatan Operasional) turun dari 72,4% menjadi 60,0%. (IDX)

Laba Bersih Bank Mega ($MEGA) meningkat +18,8% YoY menjadi 1,5 triliun rupiah pada Q4 2021 dibanding laba bersih 1,2 triliun rupiah pada Q4 2020. Hal ini didorong oleh peningkatan pendapatan bunga bersih menjadi 1,1 triliun rupiah (+20,6% YoY).

Secara kumulatif selama tahun 2021 (FY21), laba bersih perusahaan naik +33,2% YoY dari 3,0 triliun rupiah menjadi 4,0 triliun rupiah. Hal ini didorong oleh kenaikan pendapatan bunga bersih menjadi 4,8 triliun rupiah (+23,7% YoY). Selain itu, pendapatan non-bunga juga tumbuh +7,6% menjadi 3,1 triliun rupiah. (IDX)

Source: Stockbit

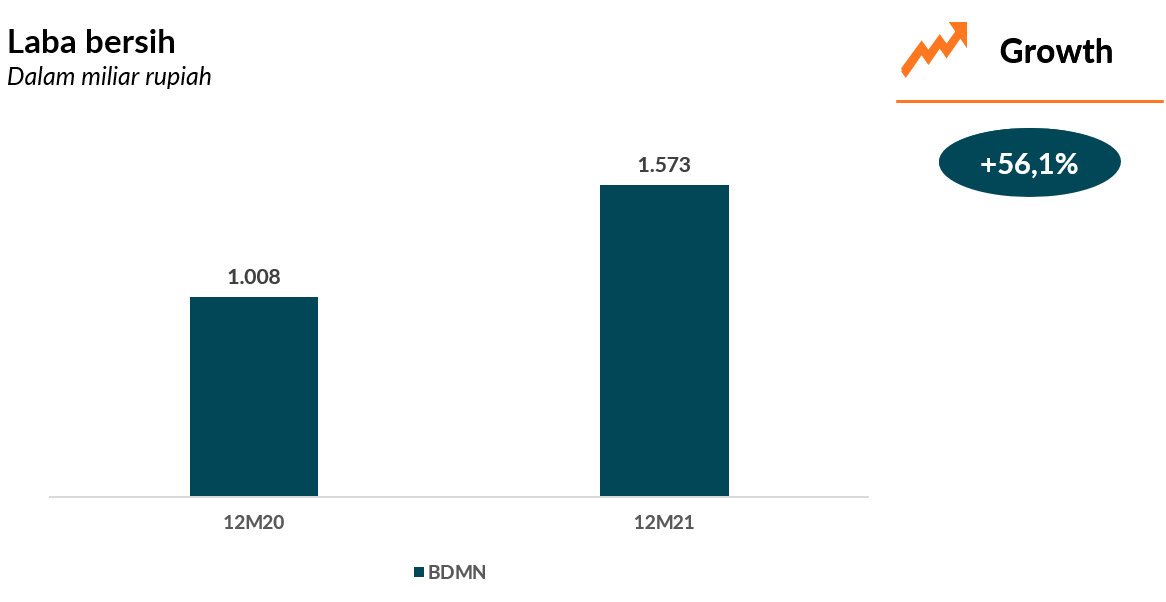

Bank Danamon ($BDMN) mengalami perbaikan kinerja pada Q4 2021. Laba bersih tumbuh +135,0% YoY menjadi 164,2 miliar rupiah, berbalik dari rugi bersih 469,1 miliar rupiah pada Q4 2020. Hal ini didorong oleh kuatnya pertumbuhan pendapatan non-bunga (+64,9%), sementara pendapatan bunga bersih hanya tumbuh +2,0%.

Secara kumulatif selama tahun 2021 (FY21), laba bersih perusahaan tumbuh +56,1% YoY dari 1,01 triliun rupiah menjadi 1,57 triliun rupiah. Hal ini didorong oleh kenaikan laba operasional (+6,3%) dan penurunan beban pajak penghasilan (-37,6%), sementara pendapatan bunga bersih hanya tumbuh +0,2% dan pendapatan non-bunga turun -4,8%. (IDX)

Source: Stockbit

$BNGA: Bank CIMB Niaga mengalami peningkatan kinerja pada Q4 2021. Laba bersih tumbuh +542% YoY menjadi 949,9 miliar rupiah dibandingkan laba bersih 148 miliar rupiah pada Q4 2020. Meskipun pendapatan bunga bersih (net interest income) turun -0,37% YoY, peningkatan laba bersih ini didorong oleh penurunan beban provisi / CKPN sebesar -39,1% YoY, dari 1,75 triliun rupiah pada Q4 2020 menjadi 1,07 triliun rupiah pada Q4 2021.

Secara kumulatif selama tahun 2021 (FY21), laba bersih BNGA tumbuh +103,8% YoY dari 2,0 triliun rupiah menjadi 4,1 triliun rupiah. Meskipun pendapatan bunga bersih hanya meningkat +5% YoY menjadi 13,1 triliun rupiah, peningkatan laba bersih ini didorong oleh penurunan beban provisi/CKPN (-22,8% YoY) dan juga peningkatan dari fee based income/other operating income yang meningkat +31,3% YoY.

Beberapa rasio keuangan perusahaan pada 2021:

Gross Non Performing Loan (NPL) membaik menjadi 3,5% (vs 3,6% 2020)

CASA Ratio meningkat menjadi 61,3% (vs 59,6% 2020)

Net Interest Margin (NIM) relatif stabil pada 4,86% (vs 4,88% 2020)

Return on Equity (ROE) meningkat hampir 2x lipat menjadi 10,7% (vs 5,3% 2020)

Untuk tahun 2022, manajemen Bank CIMB Niaga menargetkan kredit dapat tumbuh di kisaran 4%-6%, dengan NIM turun 20 basis poin (-0,2%), dan ROE di 11%-12%. (IDX)

Source: Stockbit

$BJBR: BPD Jawa Barat dan Banten mengalami peningkatan kinerja pada Q4 2021. Laba bersih tumbuh +25,9% menjadi 612,9 miliar rupiah dibandingkan laba bersih 487 miliar rupiah pada Q4 2020. Pendapatan bunga & syariah naik +2,3% dan beban bunga turun -25,8% sehingga pendapatan bunga dan syariah bersih (Net Interest Income atau NII) naik +27,7%.

Secara kumulatif selama tahun 2021 (FY21), laba bersih BJBR tumbuh +20,4% dari 1,7 triliun rupiah menjadi 2,0 triliun rupiah. Pendapatan bunga & syariah naik +4,8% dan beban bunga turun -13,2% sehingga pendapatan bunga dan syariah bersih naik +21,6% menjadi 7,9 triliun rupiah dibanding 6,5 triliun rupiah pada 2020. Peningkatan laba bersih ini juga didorong oleh pendapatan non bunga (other operating income) yang naik +17,8%, dari 1,5 triliun rupiah pada 2020 menjadi 1,7 triliun rupiah pada 2021. (IDX)

$BJTM: BPD Jawa Timur mengalami penurunan kinerja pada Q4 2021. Laba bersih turun -13,3% menjadi 337,7 miliar rupiah dibandingkan laba bersih 389,5 miliar rupiah pada Q4 2020. Pendapatan bunga & syariah naik +8,8% dan beban bunga turun -34,4% sehingga pendapatan bunga dan syariah bersih (Net Interest Income atau NII) naik +33,2%. Penurunan laba bersih didorong oleh membengkaknya beban operasional lainnya (+56,4%), dari 1 triliun pada Q4 2020 menjadi 1,6 triliun pada Q4 2021.

Namun, secara kumulatif selama tahun 2021 (FY21), laba bersih BJTM tumbuh +2,3% dari 1,49 triliun rupiah menjadi 1,52 triliun rupiah. Pendapatan bunga & syariah naik +9,3% dan beban bunga turun -2,7% sehingga pendapatan bunga dan syariah bersih naik +15,3% menjadi 4,7 triliun rupiah dibanding 4,1 triliun rupiah pada 2020. Peningkatan laba bersih ini juga didorong oleh pendapatan non bunga (other operating income) yang naik +93%, dari 417,9 miliar rupiah pada 2020 menjadi 806,4 miliar rupiah pada 2021. Namun, kenaikan pada beban operasional lainnya (+24,8%) menghambat laju pertumbuhan laba BJTM. (IDX)

Selama Q4 2021, beberapa bank swasta mengalami peningkatan kinerja jika dibandingkan dengan Q4 2020. Berikut rinciannya:

$BNLI: Bank Permata mengalami peningkatan kinerja pada Q4 2021. Laba bersih tumbuh +37% menjadi 399,8 miliar rupiah dibandingkan laba bersih 291,8 miliar rupiah pada Q4 2020. Pendapatan bunga turun -17,2% YoY, pendapatan syariah naik +3,2%, dan beban bunga turun lebih tinggi (-30,1%), sehingga pendapatan bunga dan syariah bersih (Net Interest Income atau NII) turun -7,0%. Peningkatan laba bersih ini didorong oleh peningkatan non interest income sebesar +19,1%, dari 617,8 miliar rupiah pada Q4 2020 menjadi 735,8 miliar rupiah pada Q4 2021.

Secara kumulatif selama tahun 2021 (FY21), laba bersih BNLI tumbuh +70,6% dari 721,6 miliar rupiah menjadi 1,2 triliun rupiah. Meskipun pendapatan bunga turun tipis -0,2% dan pendapatan syariah turun -0,8%, beban bunga turun -22,0% sehingga pendapatan bunga dan syariah bersih naik +16,9% menjadi 7,6 triliun rupiah dibanding 6,5 triliun rupiah pada 2020. Hal ini juga terefleksi pada pendapatan operasional yang naik +11,3% dari 8,9 triliun rupiah menjadi 9,8 triliun rupiah. (IDX)

$BNII: Bank Maybank Indonesia mengalami peningkatan kinerja pada Q4 2021. Laba bersih tumbuh +248,4% menjadi 582,6 miliar rupiah dibandingkan laba bersih 167,2 miliar rupiah pada Q4 2020. Meskipun pendapatan bunga turun -13,0%, beban bunga turun lebih tinggi (-39,2%) sehingga pendapatan bunga bersih (Net Interest Income atau NII) naik +7,3%. Peningkatan laba bersih ini juga didorong oleh penurunan beban provisi / CKPN sebesar -25,9%, dari 624,7 miliar rupiah pada Q4 2020 menjadi 462,8 miliar rupiah pada Q4 2021.

Secara kumulatif selama tahun 2021 (FY21), laba bersih BNII tumbuh +29,9% dari 1,3 triliun rupiah menjadi 1,6 triliun rupiah. Meskipun pendapatan bunga turun -16,3%, beban bunga turun lebih dalam (-35,1%) sehingga pendapatan bunga bersih hanya turun -2,0% menjadi 7,1 triliun rupiah. Peningkatan laba bersih juga didorong oleh penurunan beban provisi / CKPN (-26,5%), dari 2 triliun rupiah pada 2020 menjadi 1,5 triliun rupiah pada 2021. (IDX)

$BTPN: Bank BTPN mengalami peningkatan kinerja pada Q4 2021. Laba bersih tumbuh +202,0% menjadi 618,6 miliar rupiah dibandingkan laba bersih 204,9 miliar rupiah pada Q4 2020. Meskipun pendapatan bunga turun -13,9% YoY, beban bunga turun lebih dalam (-32,0%) sehingga pendapatan bunga dan syariah bersih (Net Interest Income atau NII) naik +5,2%. Peningkatan laba bersih ini juga didorong oleh penurunan beban provisi / CKPN sebesar -38,2%, dari 847 miliar rupiah pada Q4 2020 menjadi 523,6 miliar rupiah pada Q4 2021.

Secara kumulatif selama tahun 2021 (FY21), laba bersih BTPN tumbuh +52,3% dari 1,7 triliun rupiah menjadi 2,7 triliun rupiah. Meskipun pendapatan bunga turun -18,5% YoY, beban bunga turun -39,2% sehingga pendapatan bunga dan syariah bersih naik +4,9% menjadi 11,1 triliun rupiah dibanding 10,6 triliun rupiah pada 2020. Peningkatan laba bersih ini juga didorong oleh penurunan beban provisi / CKPN (-24,6%), dari 2,8 triliun rupiah pada 2020 menjadi 2,1 triliun rupiah pada 2021. (IDX)

$NISP: Bank OCBC NISP mengalami peningkatan kinerja pada Q4 2021. Laba bersih tumbuh +212,0% menjadi 484,6 miliar rupiah dibandingkan laba bersih 155,3 miliar rupiah pada Q4 2020. Meskipun pendapatan bunga dan syariah turun -7,7% YoY, beban bunga turun lebih tinggi (-25,3%), sehingga pendapatan bunga dan syariah bersih (Net Interest Income atau NII) naik +4,2%. Peningkatan laba bersih ini juga didorong oleh penurunan beban provisi / CKPN sebesar -14,0%, dari 1,1 triliun rupiah pada Q4 2020 menjadi 930,7 miliar rupiah pada Q4 2021.

Secara kumulatif selama tahun 2021 (FY21), laba bersih NISP tumbuh +19,9% dari 2,1 triliun rupiah menjadi 2,5 triliun rupiah. Meskipun pendapatan bunga dan syariah turun -7,3% YoY, beban bunga turun -26,9% sehingga pendapatan bunga bersih naik +7,5% menjadi 7,6 triliun rupiah dibanding 7,1 triliun rupiah pada 2020. Peningkatan laba bersih ini juga didorong oleh penurunan beban provisi / CKPN (-3,6%), dari 2,37 triliun rupiah pada 2020 menjadi 2,29 triliun rupiah pada 2021. (IDX)

🤖 Bank Digital

💰Multifinance

Adira Finance ($ADMF) mencetak laba bersih sebesar 459,4 miliar rupiah pada Q4 2021, tumbuh +117,4% YoY dibanding Q4 2020 sebesar 211,4 miliar rupiah. Hal ini didorong oleh kenaikan pendapatan +5,6% YoY dan efisiensi beban bunga dan keuangan yang menurun -42,7% YoY, sehingga laba sebelum pajak meningkat +74,1% YoY.

Secara kumulatif selama tahun 2021, laba bersih perusahaan naik +18,2% YoY menjadi 1,2 triliun rupiah. Meskipun pendapatan pembiayaan konsumen masih turun -18,1% YoY menjadi 5,8 triliun rupiah, kenaikan pendapatan lain-lain (+20,8% YoY) dan efisiensi beban bunga dan keuangan yang menurun (-39,8% YoY) membuat laba sebelum pajak naik +8,3% YoY menjadi 1,6 triliun rupiah. (IDX)

Source: Stockbit

Selama Q4 2021, BFI Finance mengalami peningkatan performa apabila dibandingkan dengan Q4 2020. Berikut adalah rinciannya:

$BFIN: BFI Finance mencetak laba bersih sebesar 335,2 miliar rupiah pada Q4 2021, tumbuh 85,2% YoY dibanding Q4 2020 sebesar 181 miliar rupiah. Pertumbuhan laba bersih ini didorong oleh pendapatan yang naik 8,8% YoY menjadi 1,15 triliun rupiah (vs. 1,06 triliun rupiah pada Q4 2020), efisiensi beban usaha yang turun -12,8% YoY menjadi 742,8 miliar rupiah (vs. 852 miliar rupiah pada Q4 2020). Efisiensi beban usaha terutama didorong oleh beban bunga & keuangan yang turun -27,7% dan beban cadangan kerugian penurunan nilai (CKPN atau Provisi) yang turun -39,8%.

Secara kumulatif selama tahun 2021 (12M21), laba bersih perusahaan naik 61,2% YoY menjadi 1,13 triliun rupiah, dibanding laba bersih 701,6 miliar rupiah pada 2020. Meski pendapatan turun -9,8% YoY menjadi 4,1 triliun rupiah, laba sebelum pajak meningkat +62,2% YoY menjadi 1,41 triliun rupiah akibat efisiensi beban usaha yang turun -26,7% YoY. Penurunan beban usaha ini terutama didorong oleh penurunan beban cadangan kerugian penurunan nilai (CKPN atau provisi) yang turun -58,9% YoY menjadi 434,6 miliar rupiah dibanding 1,06 triliun rupiah pada 2020. (IDX)

💊 Sektor Consumer Goods dan Farmasi

Perusahaan consumer goods dan farmasi biasanya menjual barang dengan mengandalkan kekuatan merek dagang yang dimilikinya. Biasanya, barang yang dijual adalah barang yang dikonsumsi sehari-hari oleh masyarakat Indonesia:

Selama Q4 2021, Unilever Indonesia mengalami penurunan performa apabila dibandingkan dengan Q4 2020. Berikut adalah rinciannya:

$UNVR: Laba bersih Unilever Indonesia terkoreksi -20,0% YoY menjadi 1,38 triliun rupiah pada Q4 2021. Hal ini didorong oleh penurunan laba kotor (-18,8%) akibat penjualan yang masih lesu (-9,5%), sementara beban pokok tetap tumbuh terbatas (+1,1%).

Secara kumulatif selama 2021 (FY21), laba bersih perseroan turun -19,6% YoY menjadi 5,76 triliun rupiah dibandingkan 7,16 triliun rupiah pada 2020. Hal ini juga didorong oleh tergerusnya laba kotor (-12,6%) akibat masih lesunya penjualan (-8,0%), meskipun beban pokok dapat sedikit ditekan (-2,9%).

Lesunya penjualan didorong oleh penurunan penjualan di segmen home and personal care (-12,1%), karena segmen ini berkontribusi sekitar 2/3 (66,7%) dari total penjualan 2021. Di sisi lain, segmen foods and refreshment masih mampu tumbuh (+1,4%). Akibatnya, margin laba mengalami penurunan, yakni GPM menjadi 49,6% (2020 52,3%) dan NPM 14,6% (2020 16,7%). (IDX)

Selama Q4 2021, Sido Muncul ($SIDO) Indonesia mengalami peningkatan kinerja jika dibandingkan dengan Q4 2020 (YoY):

Laba bersih Sido Muncul ($SIDO) tumbuh +34,8% YoY dari 293 miliar rupiah pada Q4 2020 menjadi 395 miliar rupiah pada Q4 2021. Hal ini ditopang oleh pendapatan yang tumbuh +15,4% menjadi 1,2 triliun rupiah dan beban penjualan yang tumbuh lebih konservatif (+7,3%).

Secara kumulatif sepanjang 2021 (FY21), laba bersih perseroan tumbuh +35,0% YoY mencapai 1,3 triliun rupiah. Hal ini didorong oleh pertumbuhan pendapatan sebesar +20,6% menjadi 4,0 triliun rupiah. Di sisi operasional, beban penjualan tumbuh lebih rendah (+13,0%) dan beban umum dan administrasi dapat ditekan (-15,5%). Margin laba juga meningkat, yakni GPM 56,9% vs. 55,1%, OPM 39,2% vs. 34,5%, dan NPM 31,4% vs. 28,0%.

Dilihat per segmen usaha, penjualan jamu herbal tumbuh +21,3% mencapai 2,7 triliun rupiah, disusul oleh penjualan makanan dan minuman sebesar 1,2 triliun rupiah (+18,3%) dan farmasi sebesar 137 miliar rupiah (+26,5%). (IDX)

Source: Stockbit

$MYOR: Mayora Indah mengalami penurunan kinerja pada Q4 2021. Laba bersih turun -58,6% YoY menjadi 209 miliar rupiah. Meskipun penjualan tumbuh +16,3% menjadi 8,0 triliun rupiah, beban pokok naik lebih tinggi (+26,4%) sehingga laba kotor tergerus -8,5% dan margin laba kotor turun menjadi 22,9% (Q4 2020: 29,1%). Selain itu, beban penjualan juga melambung (+57,6%).

Secara kumulatif selama 2021 (FY21), kinerja Mayora juga menurun. Laba bersih turun -42,4% YoY menjadi 1,2 triliun rupiah. Hal ini didorong oleh kenaikan beban pokok (+22,1%), terutama akibat kenaikan bahan baku dan pembungkus (+30,3%), yang melampaui pertumbuhan penjualan (+14,0%) sehingga laba kotor turun -5,2% dan margin laba kotor turun menjadi 24,8% (2020: 29,8%). Selain itu, beban penjualan juga naik cukup signifikan (+20,4%). (IDX)

🚬 Rokok

$HMSP: HM Sampoerna mengalami penurunan kinerja pada Q4 2021. Laba bersih turun -5,3% YoY menjadi 1,6 triliun rupiah. Hal ini didorong oleh penurunan laba kotor (-7,8%) akibat pertumbuhan pendapatan (+6,9%) lebih rendah dari pertumbuhan beban pokok (+10,3%). Namun, penurunan beban penjualan (-19,8%) dapat mengurangi dampak melemahnya laba kotor.

Secara kumulatif selama 2021 (FY21), kinerja HM Sampoerna juga menurun. Laba bersih terkoreksi -16,8% YoY menjadi 7,1 triliun rupiah. Sama seperti Q4, hal ini didorong oleh penurunan laba kotor (-9,9%) akibat pertumbuhan pendapatan (+7,0%) lebih rendah dari pertumbuhan beban pokok (+11,3%), sehingga margin laba kotor tergerus menjadi 17,1% (2020: 20,3%). Selain itu, beban usaha hanya turun -0,4% sehingga laba usaha melemah -17,5%. (IDX)

Dari segi operasional, total volume produksi rokok perseroan 2021 mencapai 82,8 miliar batang (+4,3% YoY), dengan pangsa pasar 28,0% (2020: 28,8%). Perseroan sudah menaikkan harga jual eceran yang berkisar antara 0,9%-7,7%, tetapi kenaikan beban cukai lebih tinggi (+9,9%) menyebabkan penurunan pada margin profitabilitas perusahaan.

Photo by: Stockbit

$GGRM: Gudang Garam mengalami penurunan kinerja pada Q4 2021. Laba bersih terkoreksi -26,5% YoY menjadi 1,5 triliun rupiah. Pendapatan tumbuh +5,5% menjadi 32,8 triliun rupiah, didorong pendapatan lokal segmen SKM (+5,4%) dan SKT (2,7%). Namun, beban pokok tumbuh lebih tinggi (+8,4%) sehingga laba kotor tergerus -12,1%. Selain itu, terdapat lonjakan beban pajak penghasilan sebesar +39,8%.

Secara kumulatif selama 2021 (FY21), kinerja Gudang Garam juga turun. Laba bersih turun -26,7% YoY menjadi 5,6 triliun rupiah. Pendapatan tumbuh +9,1% menjadi 124,9 triliun rupiah, didorong pendapatan lokal segmen SKM (+9,8%). Namun, beban pokok tumbuh lebih tinggi (+13,9%), terutama akibat kenaikan beban pita cukai, PPN, dan pajak rokok sebesar +15,8% menjadi 91 triliun rupiah. Laba kotor pun tergerus -17,9% dan margin laba kotor turun menjadi 11,4% (2020: 15,2%). (IDX)

Photo by: Stockbit

Selama Q4 2021, dua perusahaan Indofood mengalami penurunan laba bersih jika dibandingkan dengan Q4 2020. Berikut rinciannya:

$INDF: Laba bersih Indofood Sukses Makmur turun -17,4% YoY menjadi 2,2 triliun rupiah pada Q4 2021. Meskipun penjualan tumbuh +15,6% menjadi 26,5 triliun rupiah, beban pokok naik lebih tinggi (+20,6%) sehingga laba kotor hanya tumbuh +6,1%. Selain itu, terdapat lonjakan beban keuangan sebesar 847 miliar rupiah sehingga laba sebelum pajak turun -31,2%. Penurunan beban pajak penghasilan (-57,6%) dapat meminimalisasi laba bersih turun lebih dalam.

Namun, secara kumulatif selama 2021 (FY21) laba Indofood tumbuh +18,4% YoY menjadi 7,6 triliun rupiah. Hal ini ditopang oleh kenaikan penjualan sebesar +21,6% menjadi 99,3 triliun rupiah, serta beban penjualan (+11,6%) dan beban umum dan administrasi (+4,5%) yang naik lebih rendah dari penjualan. Namun, lonjakan beban keuangan (+53,8%) menjadi 2,9 triliun rupiah membatasi kenaikan laba bersih sehingga margin laba bersih sedikit turun menjadi 7,7% (2020: 7,9%). (IDX)

$ICBP: Laba bersih Indofood CBP Sukses Makmur turun -45,9% YoY menjadi 1,4 triliun rupiah pada Q4 2021. Meskipun penjualan tumbuh +11,3% menjadi 14,2 triliun rupiah, beban pokok naik lebih tinggi (+20,2%) sehingga laba kotor turun -3,1%. Selain itu, terdapat lonjakan beban keuangan sebesar 642 miliar rupiah, menyebabkan laba sebelum pajak turun -46,8%. Penurunan beban pajak penghasilan (-62,7%) dapat meminimalisasi laba bersih turun lebih dalam.

Secara kumulatif selama 2021 (FY21), laba Indofood CBP turun -3,0% YoY menjadi 6,4 triliun rupiah. Penjualan tumbuh +21,8% menjadi 56,8 triliun rupiah, sedangkan beban penjualan tumbuh lebih rendah (+12,9%) serta beban umum dan administrasi turun (-3,2%). Namun, lonjakan beban keuangan (+193,2%) menjadi 1,97 triliun rupiah menyebabkan laba sebelum pajak turun -0,2%. Dengan demikian, margin laba bersih terkoreksi menjadi 11,2% dibandingkan 14,1% pada 2020. (IDX)

Photo by: Stockbit

💊 Farmasi

$KLBF: Kalbe Farma mengalami peningkatan kinerja pada Q4 2021. Laba bersih tumbuh +26,9% YoY menjadi 896 miliar rupiah. Hal ini didorong oleh pertumbuhan pendapatan (+19,0%) menjadi 7,2 triliun rupiah dan kenaikan laba kotor (+21,4%), meskipun beban penjualan juga meningkat cukup signifikan (+34,6%).

Secara kumulatif selama 2021 (FY21), kinerja Kalbe juga meningkat. Laba bersih tumbuh +16,5% YoY menjadi 3,2 triliun rupiah (NPM 12,1% vs 2020 11,8%). Pendapatan tumbuh +13,6% menjadi 26,3 triliun rupiah, didorong segmen distribusi dan logistik (+25,8%) dan obat resep (+14,8%). Di sisi lain, beban penjualan dan beban umum dan administrasi meningkat lebih konservatif, yakni masing-masing +10,7% dan +2,2%. (IDX)

Di tahun 2022, manajemen Kalbe menargetkan penjualan dan laba bersih dapat tumbuh 11-15%, dividend payout ratio 45-55%, dan alokasi belanja modal (capex) hingga 1 triliun rupiah.

🍺 Minuman Beralkohol

🚧 Sektor Konstruksi

Perusahaan yang bergerak di bidang konstruksi menjalankan bisnis operasinya dengan membangun bangunan atau proyek yang didapat dari perusahaan lain atau pemerintah. Sebagai contoh, pembangunan gedung perkantoran, LRT, MRT, atau tempat publik lainnya.

🏭 Sektor Manufaktur

Perusahaan yang berada di sektor manufaktur biasanya mengolah bahan baku, suku cadang, dan komponen lain untuk diproduksi menjadi barang jadi yang memiliki nilai jual.

🧱 Semen

SMGR & SMCB

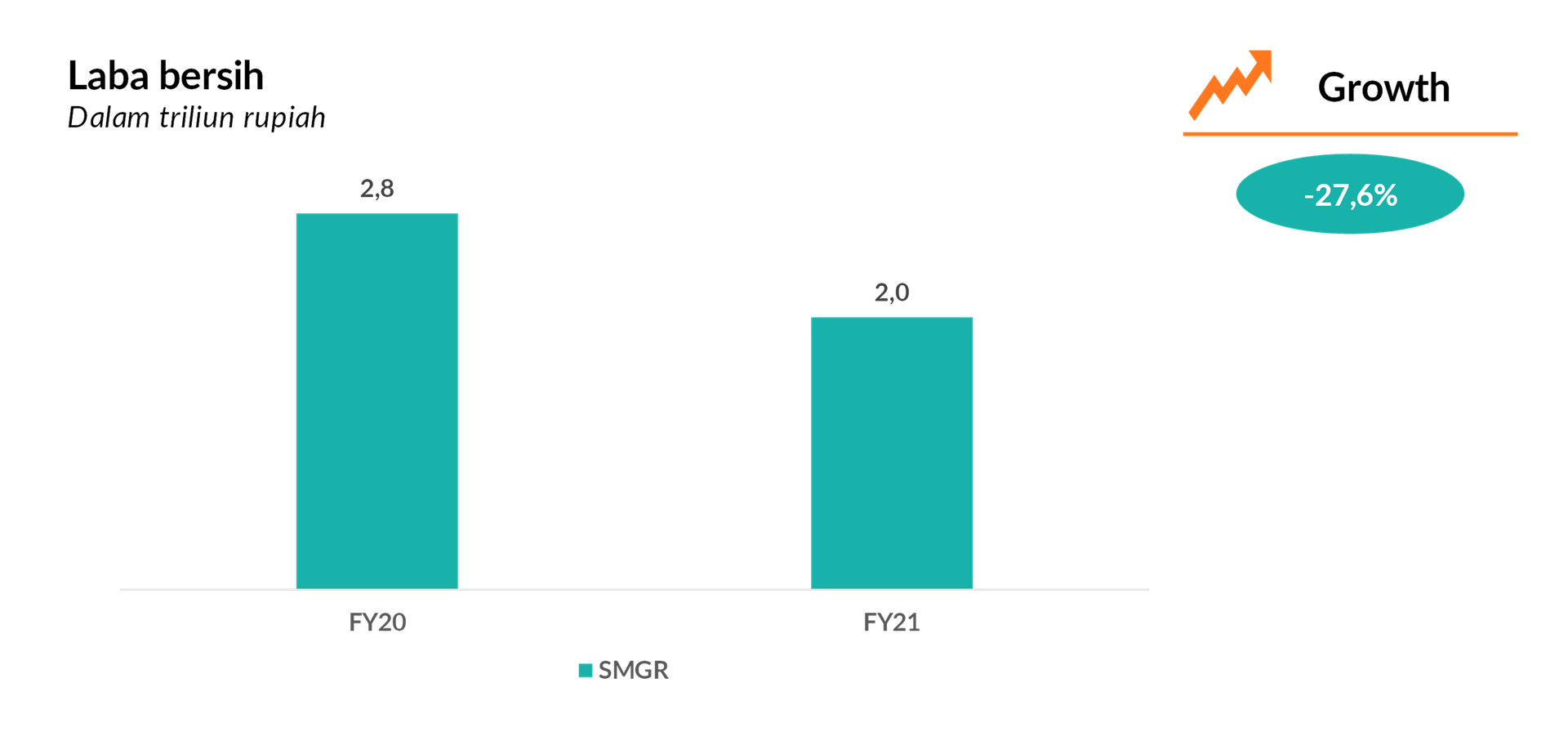

$SMGR: Semen Indonesia mengalami penurunan kinerja pada Q4 2021. Laba bersih turun -49,3% menjadi 633,5 miliar rupiah dibanding 1,25 triliun rupiah pada Q4 2020. Meskipun pendapatan naik +0,8% menjadi 9,6 triliun rupiah, laba kotor turun -2,3% akibat beban pokok penjualan yang naik +2,8%. Penurunan laba bersih didorong oleh membengkaknya beban pajak penghasilan yang naik 1.423% dari 46,7 miliar rupiah pada Q4 2020 menjadi 710,7 miliar rupiah pada Q4 2021.

Secara kumulatif selama tahun 2021 (FY21), laba bersih SMGR turun -27,6% menjadi 2,0 triliun rupiah dibanding 2,8 triliun rupiah pada 2020. Meskipun pendapatan hanya turun -0,6% menjadi 35,0 triliun rupiah, beban pokok penjualan naik +2,8% sehingga laba kotor turun -7,4% menjadi 11,0 triliun rupiah. Penurunan laba bersih didorong oleh membengkaknya beban pajak penghasilan yang naik +70,4% dari 814 miliar rupiah pada 2020 menjadi 1,4 triliun rupiah pada 2021. (IDX)

Source: Stockbit

$SMCB: Laba bersih Solusi Bangun Indonesia naik +23,2% menjadi 261,8 miliar rupiah pada Q4 2021 (YoY) dibanding laba bersih 212,5 miliar rupiah pada Q4 2020. Meskipun laba kotor turun -15,5% akibat beban pokok penjualan (+27,7%) naik lebih tinggi dari pendapatan (+13,2%), kenaikan laba bersih didorong oleh penurunan pajak penghasilan (-44,0%) dari 318,4 miliar rupiah menjadi 178,5 miliar rupiah.

Secara kumulatif selama 2021 (12M21), laba bersih anak usaha SMGR ini tumbuh +10,7% menjadi 720,9 miliar rupiah dibanding 651,0 miliar rupiah pada 2020. Meskipun laba kotor turun -4,3% (pendapatan naik +11,0% tetapi beban pokok penjualan naik +17,4%) dan laba usaha turun -6,4%, kenaikan laba bersih didorong oleh peningkatan laba sebelum pajak (+11,3%) akibat penurunan beban keuangan (-32,5%) menjadi 454,9 miliar rupiah dibanding 673,9 miliar rupiah pada 2020. (IDX)

$INTP: Indocement Tunggal Prakarsa mengalami penurunan kinerja pada Q4 2021. Laba bersih turun -15,9% menjadi 580,2 miliar rupiah dibanding 689,6 miliar rupiah pada Q4 2020. Meskipun pendapatan naik +3,2%, laba kotor turun -8,5% akibat beban pokok penjualan yang naik +11,5%.

Secara kumulatif selama tahun 2021 (FY21), laba bersih INTP turun -1,0% menjadi 1,79 triliun rupiah dibanding 1,81 triliun rupiah pada 2020. Meskipun pendapatan naik +4,1% menjadi 14,8 triliun rupiah, beban pokok penjualan naik +6,3%. Penurunan laba bersih didorong oleh membengkaknya beban pajak penghasilan yang naik +30,3% dari 342 miliar rupiah pada 2020 menjadi 445,5 miliar rupiah pada 2021. (IDX)

Dari segi operasional, perseroan mencatatkan total volume penjualan semen 17,96 juta ton (+5,0% YoY), terdiri dari 17,56 juta ton penjualan domestik (+3,7%) dan 400 ribu ton penjualan ekspor (+122%).

$TPIA: Chandra Asri Petrochemical mencatatkan rugi bersih sebesar 13,3 juta dollar, atau turun sebesar -118,6% YoY pada Q4 2021. Meskipun pendapatan naik +29,9%, beban pokok pendapatan naik lebih tinggi (+57,2%) sehingga laba kotor turun sebesar -67,6% dan menyebabkan kontraksi pada seluruh margin laba TPIA.

Namun, secara kumulatif hingga Desember 2021 (12M21), laba Chandra Asri melesat +196,2% menjadi 152,1 juta dolar AS, dari untung sebesar 51,4 juta dolar AS pada 12M20. Hal ini didorong oleh peningkatan pendapatan sebesar +42,8%, sementara beban pokok pendapatan hanya meningkat sebesar +36,2%. Hal ini menyebabkan meningkatnya margin laba TPIA, terutama margin laba kotor yang meningkat menjadi 13,4% dari 9,1% pada tahun 2020.

Pertumbuhan pendapatan didorong oleh semua lini produk petrokimia, terutama penjualan lokal polyolefin (52,3%), olefin (+29,8%) dan styrene monomer (+75,0%). (IDX)

Photo by: Stockbit

🌴 Sektor Kelapa Sawit

Perusahaan yang bergerak di bidang kelapa sawit dibedakan menjadi 2 yaitu hulu dan hilir. Perusahaan hulu kelapa sawit menjalankan bisnis operasinya dengan membeli tanah kosong, menanam pohon sawit dari bibit, memanen buah sawit dan menjual minyak sawitnya. Sehingga, harga komoditas sawit juga mempengaruhi harga jual rata rata yang dipunya oleh perusahaan.

Sedangkan, perusahaan hilir kelapa sawit menjalankan operasinya dengan membeli minyak sawit dari perusahaan hulu dan di proses kedalam produk jadi seperti minyak goreng, margarin, sabun, atau sampo.

$AALI: Laba bersih Astra Agro Lestari, yang merupakan anak usaha Astra International ($ASII), mengalami kenaikan sebesar +100,4% YoY menjadi 502 miliar rupiah Q4 2021. Hal ini didorong oleh kenaikan pendapatan sebesar +15,0% menjadi 6,3 triliun rupiah. Meskipun beban umum dan administrasi melonjak +85,6%, penurunan beban lain-lain (-71,0%) dan beban pajak penghasilan (-25,3%) juga menopang laba.

Secara kumulatif selama 2021 (12M21), laba bersih AALI meningkat +136,6% menjadi 1,97 triliun rupiah. Kenaikan laba didukung oleh meningkatnya laba kotor (+63,0%) akibat pertumbuhan total pendapatan (+29,3%) menjadi 24,3 triliun rupiah, sehingga margin laba kotor meningkat menjadi 19,9% (2020: 15,8%). Kenaikan pada pendapatan didukung oleh peningkatan harga jual rata rata CPO +32% menjadi 11,294 rupiah/kg dan volume produksi sebesar +3%, meskipun volume penjualan turun -6%. (IDX)

Photo by: Stockbit

🛢️ Sektor Mining Dan Migas

Perusahaan yang berada di sektor tambang dan migas biasanya merupakan price-taker, karena harga produk yang dijualnya mengikuti pergerakan harga komoditas yang dijual. Harga komoditas dipengaruhi oleh permintaan, penawaran dari komoditas itu sendiri.

$ITMG: Indo Tambangraya Megah mengalami peningkatan kinerja pada Q4 2021. Laba bersih melesat +39.571,2% menjadi 204,1 juta dolar AS, berbalik dari rugi bersih 517 ribu dolar AS pada Q4 2020. Hal ini didorong oleh pendapatan yang mencapai 753,5 juta dolar AS (+140,4% dibanding pendapatan Q4 2020 sebesar 313,5 juta dolar AS). Sementara itu, beban pokok pendapatan hanya meningkat +44,8% sehingga laba kotor naik +549,9%.

Secara kumulatif selama tahun 2021 (FY21), laba bersih ITMG naik +1.104% menjadi 475,6 juta dolar AS dibanding laba bersih 39,5 juta dolar AS pada 2020. Hal ini didorong oleh kenaikan pendapatan menjadi 2,1 miliar dolar AS (+75,2%) yang melampaui pertumbuhan beban pokok pendapatan (+17,7%), sehingga laba kotor meningkat +360,2% menjadi 916,5 juta dolar AS dibandingkan 199,2 juta dolar AS pada 2020. Hal ini tercermin pada margin laba kotor yang melesat dari 16,8% pada FY20 menjadi 44,1% pada FY21. (IDX)

Source: Stockbit

$INCO: Vale Indonesia mengalami peningkatan kinerja pada Q4 2021. Laba bersih melesat +593,6% YoY menjadi 42,9 juta dolar AS. Hal ini didorong oleh kenaikan laba kotor (+66,8%) akibat kenaikan pendapatan (+37,7%) melebihi kenaikan beban pokok (+30,3%). Kenaikan pendapatan ditopang oleh kenaikan harga jual rata-rata (ASP) menjadi US$15.372/ton (+29,3%).

Secara kumulatif selama tahun 2021 (FY21), laba Vale Indonesia tumbuh +100,2% YoY menjadi 165,8 juta dolar AS. Sama dengan Q4, kenaikan laba didorong oleh kenaikan laba kotor (+89,2%) akibat kenaikan pendapatan (+24,6%) melebihi kenaikan beban pokok (+12,1%). Ini mendorong margin laba kotor meningkat menjadi 24,7% dibandingkan 16,3% pada 2020.

Dari sisi operasional, total produksi nikel matte mencapai 65.388 metrik ton (-9,5% YoY), sedangkan ASP mencapai US$14.309/ton (+36,3% YoY). (IDX)

Source: Stockbit

Group Adaro

Grup Adaro mengalami peningkatan kinerja pada Q4 2021 seiring dengan kenaikan harga batu bara global. Berikut adalah rinciannya:

Laba bersih Adaro Energy Indonesia ($ADRO) melesat +1.265,2% YoY menjadi 512,6 juta dolar AS pada Q4 2021. Hal ini didorong oleh kenaikan laba kotor (+598,2%) akibat pertumbuhan pendapatan (+145,3%) jauh melampaui kenaikan beban pokok (+34,1%). Margin laba kotor meningkat dari 19,7% pada Q4 2020 menjadi 56,1% pada Q4 2021.

Secara kumulatif selama tahun 2021 (FY21), laba Adaro melesat +535,3% YoY menjadi 933,5 juta dolar AS. Sama dengan Q4, hal ini didorong oleh kenaikan laba kotor (+206,9%) akibat pertumbuhan pendapatan (+57,5%) yang jauh melampaui kenaikan beban pokok (+13,5%). Margin laba kotor meningkat dari 22,8% pada 2020 menjadi 44,3% pada 2021. (IDX)

Dari sisi operasional, produksi batu bara mencapai 52,7 juta ton, turun -3,4% dibandingkan 54,5 juta ton pada 2020. Di sisi lain, harga jual rata-rata (ASP) meningkat +70% YoY. (ADRO)

Adaro Minerals Indonesia ($ADMR) berhasil membalikkan rugi bersih 28,3 juta dolar AS pada 2020 menjadi laba bersih 155,1 juta dolar AS pada 2021 (+648,4%). Hal ini didorong oleh melesatnya laba kotor (+2.252,5%) akibat kenaikan pendapatan (+273,2%) jauh melampaui kenaikan beban pokok (+63,4%), sehingga margin laba kotor mencapai 52,3%.

Dari sisi operasional, produksi batu bara mencapai 2,3 juta ton, meningkat 23% YoY. (IDX)

Source: Stockbit

$MDKA: Merdeka Copper Gold mengalami peningkatan kinerja pada Q4 2021. Laba bersih melesat +171,8% YoY menjadi 15,1 juta dolar AS, berbalik dari rugi bersih 21,0 juta dolar AS pada Q4 2020. Hal ini didorong oleh pendapatan yang mencapai 119,8 juta dolar AS (+373,0%).

Namun, secara kumulatif selama tahun 2021 (FY21) laba Merdeka Copper Gold turun -0,2% YoY menjadi 36,1 juta dolar AS. Hal ini didorong oleh kenaikan beban pokok (+25,6%) yang melampaui pertumbuhan pendapatan (+18,4%). Akibatnya, margin laba kotor tergerus dari 35,5% pada FY20 menjadi 31,5% pada FY21.

Dari segmen pertambangan, pendapatan dari tambang emas Tujuh Bukit turun -24,5% menjadi 217,3 juta dolar, sedangkan pendapatan dari tambang tembaga Wetar naik +407% menjadi 161,9 juta dolar. (IDX)

Photo by: Stockbit

$PTBA: PT Bukit Asam mengalami peningkatan kinerja pada Q4 2021. Laba bersih melesat +376,9% YoY menjadi 3,1 triliun rupiah dibandingkan 658,6 miliar rupiah pada Q4 2020. Kenaikan ini didukung oleh peningkatan pada total pendapatan menjadi 9,9 triliun rupiah (+120,7% YoY).

Secara kumulatif selama tahun 2021 (FY21), laba bersih PTBA naik 231,4% YoY menjadi 7,9 triliun rupiah dibandingkan laba bersih 2,4 triliun pada tahun 2020. Kenaikan ini didukung oleh laba kotor yang meningkat 195,3% YoY yang didorong oleh peningkatan pada total pendapatan menjadi 29,3 triliun rupiah (+68,9%).

Peningkatan pada total pendapatan didukung meningkatnya penjualan batu bara ke beberapa pihak seperti PLN (+28,9% YoY, menjadi 5,4 triliun rupiah dibanding 4,2 triliun rupiah pada 2020) dan MIND ID (+8,954% YoY, menjadi 3,6 triliun rupiah dibanding 39,9 miliar rupiah pada 2020). (IDX)

$ANTM: Aneka Tambang mengalami penurunan kinerja pada Q4 2021. Laba bersih turun -51,8% YoY menjadi 151,3 miliar rupiah. Hal ini didorong oleh penurunan laba kotor (-22,2%) akibat beban pokok (+38,4%) tumbuh lebih tinggi dibandingkan pendapatan (+28,2%).

Namun, secara kumulatif selama 2021 (FY21) kinerja Antam meningkat. Laba bersih meningkat +62,0% YoY menjadi 1,9 triliun rupiah. Hal ini didorong oleh kenaikan laba kotor (+42,1%) karena pendapatan dan beban pokok tumbuh relatif sama, yakni masing-masing +40,5% dan +40,1%. Selain itu, terdapat bagian keuntungan entitas asosiasi sebesar 452,6 miliar rupiah (+252,2%), laba selisih kurs 60,6 miliar rupiah (+145,1%), dan penurunan beban keuangan (-36,5%).

Dari segi operasional (unaudited), penjualan feronikel relatif stabil mencapai 25.992 ton (2020: 26.163 ton), penjualan bijih nikel naik signifikan +132% mencapai 7,64 juta wet metric tons (wmt), dan penjualan emas naik +35% mencapai 29.385 kg. (IDX)

Photo by: Stockbit

$TINS: PT Timah mengalami peningkatan kinerja pada Q4 2021. Perseroan berhasil membalikkan rugi bersih 85,4 miliar rupiah pada Q4 2020 menjadi laba bersih 690,8 miliar rupiah (+908,5%). Hal ini didorong oleh kenaikan laba kotor (+299,6%) akibat pendapatan (+46,9%) tumbuh lebih tinggi dibandingkan beban pokok (+16,4%).

Secara kumulatif selama 2021 (FY21), PT Timah membukukan laba bersih 1,3 triliun rupiah, berbalik dari rugi bersih 340,6 miliar rupiah (+482,5%). Meskipun pendapatan turun -4,0% menjadi 14,6 triliun rupiah, laba kotor meningkat +206,7% karena beban pokok turun lebih dalam (-20,7%). Dengan demikian, margin laba kotor melesat menjadi 23,5% (2020: 7,4%).

Dari segi operasional, produksi dan penjualan logam timah masing-masing turun -42,1% (26.465 metrik ton) dan -52,3% (26.602 metrik ton), sedangkan rerata harga jual melesat +89,5% menjadi 32.619 dolar AS per metrik ton. (IDX)

Photo by: Stockbit

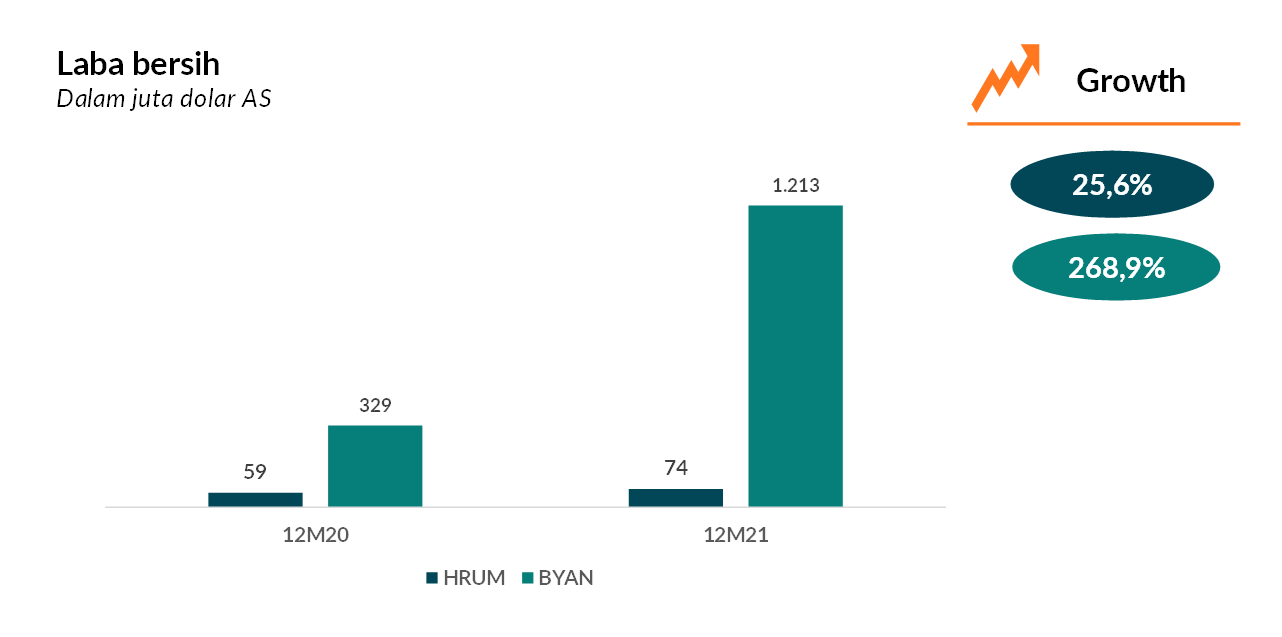

$HRUM: Harum Energy mengalami peningkatan performa pada Q4 2021. Laba bersih naik +10,1% YoY menjadi 36,8 juta dolar AS. Peningkatan ini didorong oleh naiknya laba kotor sebesar +1.151,0% akibat naiknya pendapatan (+502,6%) menjadi 130,6 juta dolar AS, sedangkan beban pokok pendapatan hanya meningkat +264,5%.

Secara kumulatif selama tahun 2021 (12M21), laba bersih HRUM tumbuh +25,6% menjadi 74,3 juta dolar AS dibandingkan laba 59,1 juta dolar AS pada tahun 2020. Hal ini didorong oleh naiknya pendapatan (+113%) menjadi 336,2 juta dolar AS, sementara beban pokok pendapatan hanya naik +41%, sehingga laba kotor perusahaan naik (+303,9%) menjadi 174,7 juta dolar AS. Margin laba kotor (GPM) perusahaan mengalami kenaikan signifikan menjadi 52% dibandingkan 27,4% pada 2020. (IDX)

$BYAN: Bayan Resources mengalami peningkatan performa pada Q4 2021. Laba bersih naik +155,1% YoY menjadi 562,4 juta dolar AS. Peningkatan ini didorong oleh naiknya laba kotor sebesar +408% akibat naiknya pendapatan (+181,5%), sedangkan beban pokok pendapatan hanya meningkat +21,3%.

Secara kumulatif selama tahun 2021 (12M21), laba bersih BYAN tumbuh +268,9% (YoY) menjadi 1,2 miliar dolar AS. Hal ini didorong oleh naiknya pendapatan (+104,4%) sementara beban pokok pendapatan hanya naik +2%, sehingga laba kotor perusahaan naik (+310,7%) menjadi 1,9 miliar dolar AS. Margin perusahaan mengalami kenaikan signifikan pada 2021, GPM 66,7% (vs. 33,2% pada 2020), dan NPM tercatat 42,5% (vs. 23,6% pada 2020). (IDX)

Photo by: Stockbit

$PGAS: Perusahaan Gas Negara membukukan laba bersih 17,6 juta dolar AS (+105,5%) pada Q4 2021, berbalik dari rugi bersih 318,0 juta dolar AS pada Q4 2020. Besarnya kerugian pada Q4 2020 disebabkan adanya beban provisi atas sengketa pajak sebesar 278,4 juta dolar AS.

Secara kumulatif selama 2021 (FY21), kinerja PGN juga membaik. Laba bersih meningkat +214,7% menjadi 303,8 juta dolar AS (sekitar 4,3 triliun rupiah), berbalik dari rugi bersih 264,8 juta dolar AS pada 2020. Pendapatan tumbuh +5,2% menjadi 3,0 miliar dolar AS dan laba kotor meningkat +24,9% karena terdapat reklasifikasi akun pada laporan laba rugi 2020. Beban niaga dan infrastruktur, yang sebelumnya merupakan beban usaha, kini menjadi bagian dari beban pokok.

Selain itu, ada pendapatan dari pembalikan provisi sengketa pajak sebesar 65,2 juta dolar AS dan menghilangnya penurunan nilai properti migas pada 2021 (2020: penurunan nilai 75,7 juta dolar AS). (IDX)

$DSSA: Dian Swastatika Sentosa berhasil membukukan laba bersih 58,8 juta dolar AS pada Q4 2021 (+153,3%), berbalik dari rugi bersih 110,5 juta dolar AS pada Q4 2020. Peningkatan ini didorong oleh naiknya laba kotor sebesar +187,8% akibat naiknya pendapatan (+84,8%), sedangkan beban pokok pendapatan hanya meningkat +42,2%. Laba usaha meningkat +955,4%.

Secara kumulatif selama tahun 2021 (12M21), laba bersih DSSA tumbuh +243,3% menjadi 120,1 juta dolar AS, membalikkan rugi 83,8 juta dolar AS pada 2020. Hal ini didorong oleh naiknya pendapatan (+43,6%), sementara beban pokok pendapatan hanya naik +28,9% sehingga laba kotor perusahaan naik +70,9% menjadi 902,1 juta dolar AS. Laba usaha meningkat +186,3% menjadi 497,1 juta dolar AS. Peningkatan performa juga disebabkan turunnya beban lain-lain, dimana pada tahun 2020 terdapat rugi pelepasan investasi entitas anak sebesar -70,1 juta dolar AS yang tidak ada pada tahun 2021. (IDX)

Source: Stockbit

🚘 Sektor Otomotif dan Alat Berat

Perusahaan yang bergerak di bidang otomotif dan alat berat menjalankan bisnis operasinya dengan menjual produk yang berhubungan dengan otomotif seperti mobil, motor, alat berat, suku cadang, ban, dan komponen-komponen lain.

Performa perusahaan otomotif dan alat berat:

Astra International ($ASII)

$ASII: Laba Astra International naik +145,6% menjadi 5,2 triliun rupiah pada Q4 2021 (YoY). Kenaikan ini didukung oleh peningkatan pada pendapatan sebesar +47,8% menjadi 66,1 triliun rupiah dan margin laba kotor yang meningkat menjadi 22,4% dari yang sebelumnya 20,7% pada Q4 2020.

Alhasil, secara kumulatif selama tahun 2021 (12M21), laba bersih perusahaan naik 24,9% menjadi 20,2 triliun rupiah. Kenaikan ini didukung oleh meningkatnya pendapatan sebesar 33,4% menjadi 233,5 triliun rupiah. (ASII)

Kenaikan laba bersih juga didukung oleh meningkatnya laba dari berbagai segment seperti:

Otomotif yang didorong oleh peningkatan penjualan mobil Astra sebesar +81,1% menjadi 489.209 unit diikuti oleh meningkatnya pangsa pasar sebesar +0,74% menjadi 55,1%.Peningkatan penjualan mobil didukung oleh pemberlakuan insentif PPnBM sepanjang 2021.

Alat berat dan pertambangan (+71,2%), yang mayoritas dioperasikan oleh anak usaha United Tractor ($UNTR). Didorong oleh kenaikan penjualan alat berat Komatsu (+97%).

Agrobisnis (+136,6%), yang mayoritas dioperasikan oleh anak usaha Astra Agro Lestari ($AALI). Didorong oleh kenaikan pendapatan sebesar +29,3% menjadi 24,3 triliun rupiah. Kenaikan pada pendapatan didukung oleh peningkatan harga jual rata rata CPO +32% menjadi 11,294 rupiah/kg dan volume produksi sebesar +3%.

Source: Stockbit

$UNTR: United Tractors mengalami peningkatan kinerja pada Q4 2021. Laba bersih naik +270,3% (YoY) menjadi 2,5 triliun rupiah dibanding sebesar 664,9 miliar rupiah pada Q4 2020. Peningkatan ini didorong oleh naiknya laba kotor sebesar +116,4% akibat naiknya pendapatan (+55,9%), sedangkan beban pokok pendapatan hanya meningkat 40,3%.

Secara kumulatif selama tahun 2021 (FY21), laba bersih UNTR tumbuh +71,2% (YoY) menjadi 10,3 triliun rupiah dibanding 6,0 triliun rupiah pada tahun 2020. Hal ini didorong oleh naiknya laba kotor perusahaan (+51,4%) akibat pendapatan yang naik +31,7% menjadi 79,5 triliun rupiah dibanding 60,3 triliun rupiah pada 2020. Kenaikan pendapatan terutama didorong oleh peningkatan dari segmen penjualan alat berat (+70%), dari 13,4 triliun rupiah pada 2020 menjadi 22,8 triliun rupiah pada 2021. Efisiensi beban juga mendorong kenaikan laba bersih, dimana beban penjualan turun -16,1% dan beban keuangan turun -51,0%. (IDX)

🏠 Sektor Properti

Perusahaan yang bergerak di bidang properti mendapat keuntungan dengan beli lahan (land bank), lalu mengembangkan lahan itu dan menjual atau menyewakan lahan yang sudah dikembang itu. Perusahaan properti adalah perusahaan yang krusial di hidup kita, karena menyediakan tempat tinggal, mall, hotel, tempat hiburan sampai kawasan industri:

🛍️ Sektor Retail

Perusahaan yang berada di sektor retail biasanya mendapatkan pendapatan dari penjualan produk dan layanan yang dimilikinya. Biasanya, retail berekspansi dengan membuka semakin banyak outlet yang dimiliki.

Performa perusahaan Retail:

$LPPF: Matahari Department Store mencatat laba bersih sebesar 474 miliar rupiah pada Q4 2021, berbalik dari rugi sebesar 257 miliar rupiah pada periode yang sama tahun sebelumnya. Walaupun penjualan masih cenderung flat (-0,6% YoY), Matahari Department Store berhasil melakukan efisiensi pada total beban pokok penjualan (-18,6% YoY) dan total beban usaha (-63,7% YoY).

Secara kumulatif selama tahun 2021 (12M21), Matahari membukukan laba 913 miliar rupiah, berbalik dari rugi 873 miliar rupiah pada tahun 2020 (+204,6%). Hal ini didorong oleh tumbuhnya pendapatan bersih (+15,4%), terutama dari Sumatera (18,4%), Jawa (16,4%), dan Kalimantan, Sulawesi dan Maluku (20,0%), serta penurunan beban usaha sebesar -33,6%. Same store sales growth (SSSG) tercatat tumbuh sebesar +22,4%. (IDX)

Group MAP

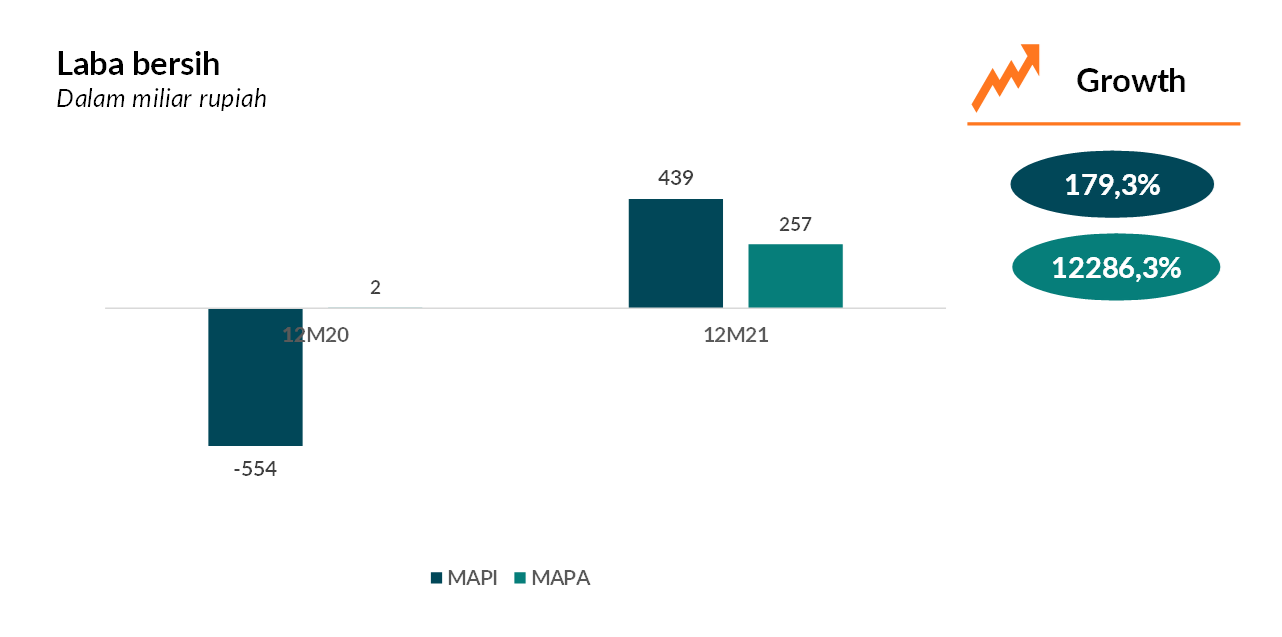

$MAPI: PT Mitra Adi Perkasa mencatatkan pertumbuhan laba bersih sebesar +912% YoY menjadi 522 miliar rupiah pada Q4 2021. Hal ini didukung oleh pendapatan yang tumbuh +37%, sedangkan total beban pokok penjualan dan total beban usaha hanya tumbuh +33,7% dan 19,4% secara berurutan.

Secara kumulatif 12M21, MAPI membukukan laba bersih 439 miliar rupiah (+179,3% YoY), berbalik dari rugi bersih sebesar 554 miliar rupiah pada 2020. Hal ini didukung oleh pertumbuhan pendapatan sebesar +24,1%, terutama dari segmen penjualan retail (+27,6%), department store (+8,0%), serta kafe dan restoran (+18,9%). Selain itu, total beban pokok penjualan (+23,8%) dan total beban usaha (+3,5%) yang tumbuh lebih landai menyebabkan terjadinya ekspansi pada seluruh margin perusahaan. (IDX)

$MAPA: PT MAP Aktif Adiperkasa mencatatkan laba bersih sebesar 256 miliar rupiah pada Q4 2021, tumbuh sebesar +127,1% YoY. Pertumbuhan ini didukung oleh meningkatnya pendapatan sebesar +42,6% YoY, sementara total beban pokok penjualan dan total beban usaha hanya tumbuh +36,1% YoY dan +29,3% YoY secara berurutan.

Secara kumulatif 12M21, MAPA berhasil mencetak laba bersih sebesar 257 miliar rupiah, meningkat sebesar +12.286,3% YoY dari 2 miliar rupiah pada tahun 2020. Hal ini didukung oleh pertumbuhan pendapatan sebesar 26,4%. Didukung oleh pertumbuhan dari penjualan eceran sebesar +24,1% YoY dan penjualan non eceran yang tumbuh sebesar +40,3% YoY. Sementara peningkatan total beban pokok penjualan (+20,4% YoY) dan total beban usaha (+15,0% YoY) yang lebih kecil menyebabkan terjadinya ekspansi marjin pada profitabilitas emiten. (IDX)

Photo by: Stockbit

💻 Sektor Telco, Tech, dan Media

Pendapatan perusahaan operator telekomunikasi berasal dari pendapatan data dan non-data dari pelanggan nya. Perusahaan memancarkan sinyal melalui spektrum dari menara dan base transceiver station (BTS) yang dimiliki atau disewanya.

$EXCL: Selama Q4 2021, XL Axiata mengalami peningkatan kinerja jika dibandingkan dengan Q4 2020 (YoY). Perseroan membukukan laba sebesar 271,4 miliar rupiah, berbalik dari rugi 1,7 triliun rupiah pada Q4 2020. Pertumbuhan ini utamanya didorong oleh efisiensi pada beban penyusutan (-49,4%).

Secara kumulatif hingga Desember 2021 (12M21), laba XL Axiata tumbuh +246,6% (YoY) menjadi 1,3 triliun rupiah, tertinggi sejak 2013. Hal ini didorong oleh turunnya beban penyusutan (-19,9%) serta beban gaji dan kesejahteraan karyawan (-15,6%).

Di sisi lain, pendapatan tumbuh +2,9% menjadi 26,8 triliun rupiah, didorong oleh pendapatan segmen data (+5,4%). Trafik data XL Axiata meningkat +34,4% menjadi 6.549 petabyte. Rerata pendapatan per pengguna (ARPU) blended relatif terjaga di 36 ribu rupiah. (IDX)

Source: Stockbit

$ISAT: Indosat Ooredoo Hutchison mengalami peningkatan kinerja pada Q4 2021. Laba bersih melesat +466,7% YoY menjadi 950,6 miliar rupiah, berbalik dari rugi bersih 259,2 miliar rupiah pada Q4 2020. Hal ini didorong oleh kenaikan pendapatan menjadi 8,3 triliun rupiah (+13,6%).

Secara kumulatif selama tahun 2021 (FY21), perseroan membukukan laba bersih 6,75 triliun rupiah, melesat +1.041,9% dibandingkan rugi bersih 716,7 miliar rupiah pada 2020. Hal ini didorong oleh pertumbuhan pendapatan menjadi 31,4 triliun rupiah (+12,4%). Selain itu, terdapat keuntungan bersih dari penjualan dan sewa balik menara sebesar 6,0 triliun rupiah, yakni dari pelepasan 4.247 menara telekomunikasi kepada EPID Menara AssetCo. pada Maret 2021.

Dari sisi operasional, trafik data Indosat meningkat +36,7% menjadi 6.708 petabyte. Rerata pendapatan per pengguna (ARPU) blended juga meningkat menjadi 34,4 ribu rupiah (+7,7%), dengan jumlah pelanggan 62,9 juta pelanggan (+4,4%). (IDX)

Source: Stockbit

$MTEL: Dayamitra Telekomunikasi, anak usaha Telkom Indonesia ($TLKM), mengalami peningkatan kinerja pada 2021. Laba bersih melesat +129,4% menjadi 1,4 triliun rupiah (2020: 602 miliar rupiah). Hal ini didorong oleh pertumbuhan pendapatan sebesar +11,0% mencapai 6,87 triliun rupiah, terutama berasal dari pendapatan sewa menara (+16,8%) yang berkontribusi 88,5% dari total pendapatan MTEL. Sementara, pendapatan jasa konstruksi dan pendapatan lainnya turun sebesar -19,6% dan -16,3% secara berurutan.

Dari sisi beban, terdapat efisiensi pada total beban operasional (-15,9%), terutama dari beban pemeliharaan menara (-19,8%) dan beban konstruksi dan manajemen proyek (-27,5%). Selain itu, beban depresiasi dan amortisasi turun -1,7% secara tahunan akibat perubahan estimasi masa manfaat menara dari 20 tahun menjadi 30 tahun.

Dengan demikian, terjadi peningkatan pada margin laba perseroan. Margin laba kotor meningkat menjadi 46,9% (2020: 34,1%), margin EBITDA 75,5% (2020: 67,6%), dan margin laba bersih 20,1% (2020: 9,7%).

Dari segi operasional, perseroan memiliki dan mengoperasikan 28.206 menara (+52,7%) dengan jumlah tenant sebanyak 42.594 (+39,3%). Tenancy ratio turun menjadi 1,51 (2020: 1,65) karena pelimpahan tower kepada MTEL oleh Telkomsel menjelang IPO. (MTEL)

Photo by: Stockbit

$FREN: Smartfren Telecom mencatatkan laba bersih sebesar 6,4 miliar rupiah pada Q4 2021, turun -97,2% dari 228,3 miliar rupiah pada Q4 2020. Walaupun pendapatan berhasil tumbuh +9,9%, penurunan laba bersih diakibatkan beban usaha yang meningkat lebih tinggi (+12,2%), terutama akibat lonjakan beban penyusutan (+78,0%). Selain itu, terdapat penurunan laba selisih kurs (-83,4%) dan kenaikan beban keuangan (+11,7%).

Secara kumulatif selama 2021 (12M21), Smartfren berhasil memperkecil kerugian sebesar +71,4% menjadi rugi 435 miliar rupiah dari rugi 1,5 triliun rupiah pada 12M20. Hal ini didukung oleh pertumbuhan pendapatan sebesar +11,1%, terutama dari pendapatan data (+11,4%) yang menyumbang 92% dari total pendapatan. Sementara itu, total beban usaha relatif stabil (+0,2%), didorong stabilnya beban penyusutan (+0,5%) dan beban pemeliharaan (+0,2%). (IDX)

Photo by: Stockbit

$DCII: Perusahaan data center DCI Indonesia mengalami peningkatan performa pada Q4 2021. Laba bersih perusahaan naik +99,5% YoY menjadi 89,1 miliar rupiah pada Q4 2021. Hal ini didorong peningkatan pendapatan (+53,8%) menjadi 264,3 miliar rupiah.

Secara kumulatif selama 2021 (12M21), laba bersih DCI Indonesia naik +42,8% YoY menjadi 261,5 miliar rupiah. Hal ini didorong oleh peningkatan pendapatan (+14,7%) dan peningkatan beban pokok pendapatan yang lebih konservatif (+1,5%) sehingga laba kotor tumbuh +28,6% dan margin laba kotor meningkat menjadi 54,6% (2020: 48,7%). Peningkatan pendapatan terutama didorong oleh naiknya pendapatan jasa colocation (+14,8%), yaitu penyediaan tempat untuk menyimpan atau menitipkan server pelanggan. (IDX)

$TBIG: Tower Bersama Infrastructure mencatatkan laba bersih sebesar 468 miliar rupiah pada Q4 2021 (+78,5% YoY). Hal ini didukung oleh peningkatan pendapatan (+16,3%), penurunan pada beban pokok pendapatan (-5,0%), serta penurunan pada beban usaha (-21,3%).

Secara kumulatif selama tahun 2021 (12M21), Tower Bersama berhasil mencatatkan laba bersih sebesar 1,5 triliun rupiah (+53,4% YoY). Hal ini didukung oleh kenaikan pendapatan sewa menara (+16,0%), salah satunya dari akuisisi 3.000 menara $IBST pada Q2 2021, walaupun beban pokok pendapatan meningkat lebih besar (+34,7%). Selain itu, terdapat penurunan beban usaha (-4,2%) dan beban keuangan dari pinjaman dan surat utang (-0,9%).

Per 31 Desember, TBIG memiliki 20.466 menara dengan 38.976 tenant, sehingga tenancy ratio berada pada 1,90x. (IDX)

Photo by: Stockbit

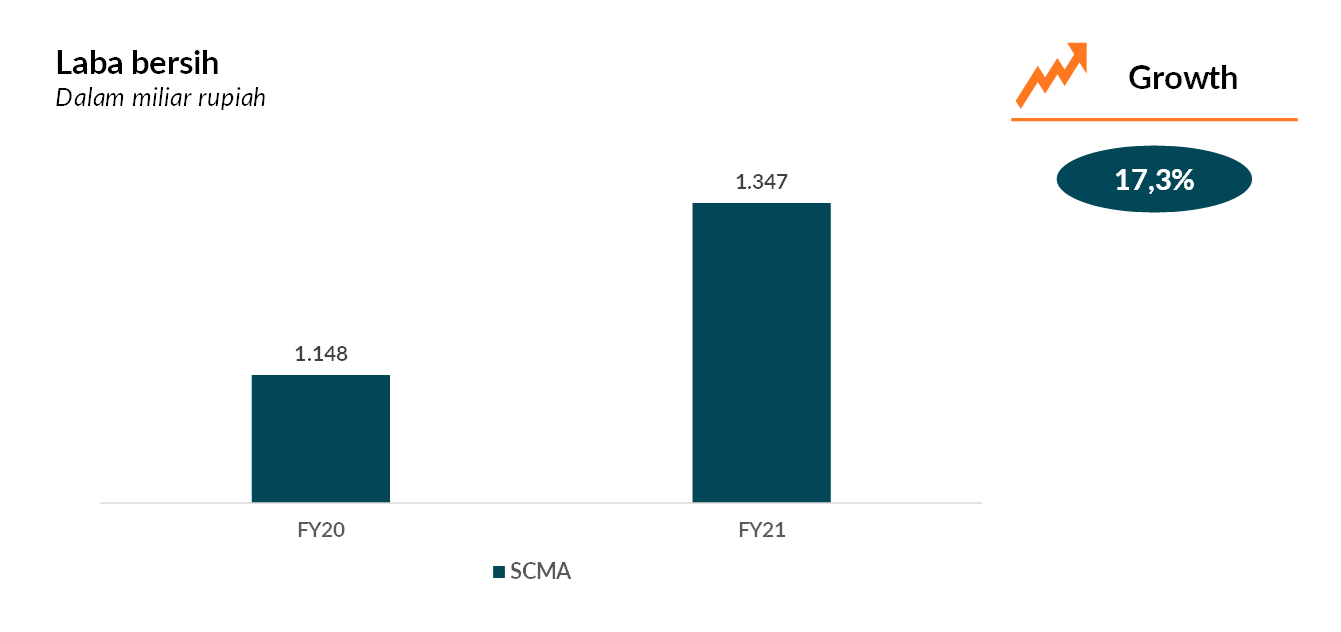

$SCMA: Surya Citra Media mencatatkan kenaikan laba bersih sebesar +20,8% YoY menjadi 283 miliar rupiah pada Q4 2021. Peningkatan pada kinerja ini didukung oleh meningkatnya total pendapatan sebesar +1,5% serta menurunnya beban program dan siaran sebesar -9,3% YoY. Hal ini menyebabkan terjadinya ekspansi pada keseluruhan margin laba perseroan pada Q4 2021.

Secara kumulatif 12M21, SCMA berhasil meningkatkan laba bersih menjadi 1,3 triliun rupiah dari 1,1 triliun rupiah pada tahun 2020 (+17,3%). Hal ini didukung oleh peningkatan pendapatan sebesar +16,3%, terutama berasal dari pendapatan iklan yang tumbuh sebesar +11,1%. Sementara itu, beban program dan siaran dan total beban usaha hanya meningkat +15,8% dan +12,3% secara berurutan. Hal ini menyebabkan ekspansi pada keseluruhan margin laba. (IDX)

Photo by: Stockbit

$BUKA: Bukalapak mencetak rugi bersih 548 miliar pada Q4 2021 (YoY), memburuk dari rugi 361 miliar pada kuartal sebelumnya dan untung 45 miliar pada Q4 2020. Namun, pendapatan Bukalapak meningkat +29% menjadi 521 miliar rupiah. Hal ini didorong oleh peningkatan pendapatan Mitra Bukalapak (+334%).

Secara kumulatif selama 12M21, kerugian perusahaan memburuk dari 1,35 triliun menjadi 1,68 triliun rupiah. Hal ini didorong adanya manfaat pajak penghasilan pada tahun 2020 sebesar 483 miliar. Sedangkan, di tahun 2021, angka itu menjadi beban sebesar 174,8 miliar.

Namun, perusahaan mencatat peningkatan pendapatan (+38%) di tengah kenaikan pendapatan Mitra Bukalapak (+311%) yang melampaui penurunan pendapatan marketplace (-7%). Kenaikan pendapatan Mitra Bukalapak ini didorong kenaikan nilai transaksi (TPV) sebesar +146% dan peningkatan take rate sebesar 0,59% menjadi 1,45%. (BUKA)

Source: Stockbit

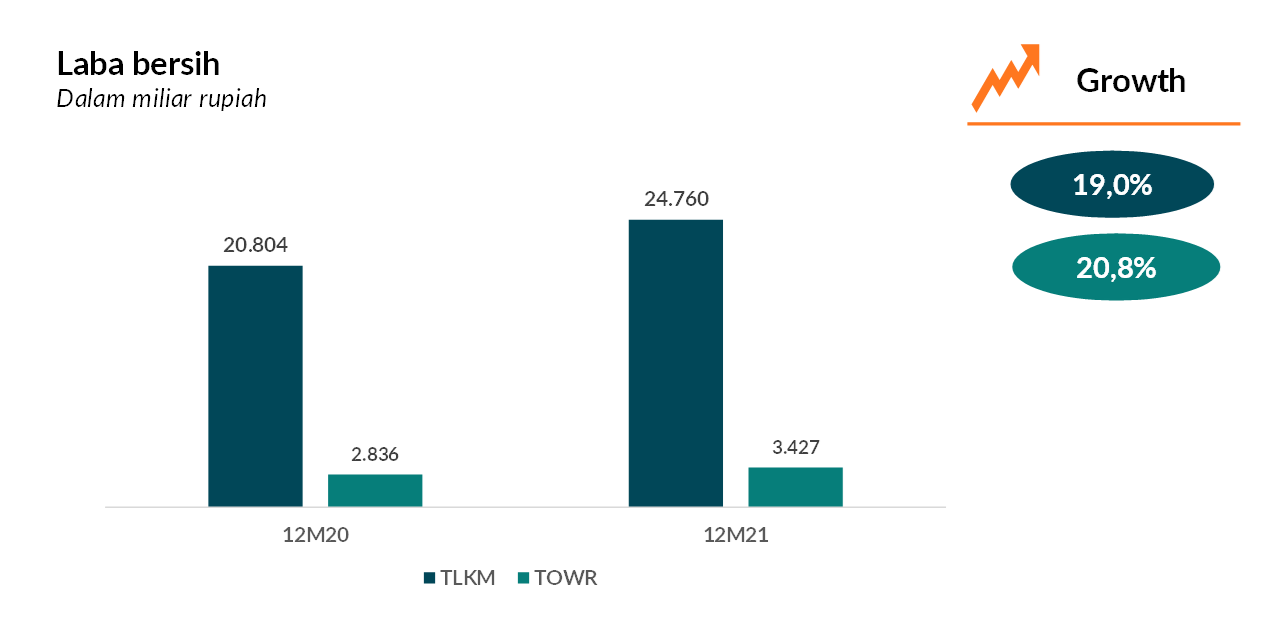

$TLKM: Telkom Indonesia mencatatkan laba bersih 5,9 triliun rupiah pada 4Q21, meningkat +42,7% YoY. Hal ini didukung oleh pendapatan yang tumbuh +1,8%, penurunan beban umum dan administrasi (-56,9%), serta adanya keuntungan yang belum direalisasi sebesar 3,4 triliun rupiah atas investasi Telkomsel di $GOTO dan investasi MDI di startup teknologi lainnya. Hal tersebut mendorong margin laba usaha meningkat menjadi 30,3% dari 28,7% pada Q4 2020.

Secara kumulatif 12M21, Telkom mencatatkan laba bersih 24,8 triliun rupiah (+19% YoY), 106% di atas estimasi konsensus sebesar 23,3 triliun rupiah. Peningkatan ini didukung oleh meningkatnya pendapatan sebesar +4,9% menjadi 143,2 triliun (100,5% dari estimasi konsensus sebesar 142,5 triliun rupiah). Segmen yang menopang pertumbuhan pendapatan, yakni data and internet service (+8,5%), network (+11,3%), dan IndiHome (+18,5%), sementara telephone revenue turun -23,8%.

Selain itu, beban umum dan administrasi turun -23,0% serta terdapat keuntungan yang belum direalisasi atas investasi Telkomsel dan MDI yang menyebabkan margin TLKM meningkat dari tahun sebelumnya. (IDX)

Dari sisi operasional, jumlah pelanggan Telkomsel mencapai 176 juta pelanggan (+3,8%) dengan rerata pendapatan per pelanggan (ARPU) sedikit turun (-1,9%) menjadi 44 ribu rupiah. Sementara itu, pelanggan IndiHome tumbuh +7,3% menjadi 8,6 juta pelanggan.

$TOWR: Sarana Menara Nusantara mencatatkan laba bersih sebesar 896,7 miliar rupiah pada Q4 2021, tumbuh +3,1% YoY. Meskipun pendapatan tumbuh +35,9% menjadi 2,6 triliun rupiah, beban pokok pendapatan naik signifikan menjadi 709,1 miliar (+80,3%) diikuti oleh beban operasional (+251,5%) dan beban keuangan (+81,9%).

Secara kumulatif 12M21, laba bersih TOWR naik +20,9% menjadi 3,4 triliun rupiah (105% dari estimasi konsensus sebesar 3,3 triliun rupiah). Hal ini didorong oleh peningkatan pendapatan sebesar +16,0% menjadi 8,6 triliun rupiah (102% dari estimasi konsensus sebesar 8,4 triliun rupiah). Sementara itu, beban pokok pendapatan hanya naik sebesar +13,6% menjadi 2,3 triliun rupiah diikuti oleh beban operasional (+9,6%) dan beban keuangan (+14,1%). (IDX)

Dari sisi operasional, jumlah menara TOWR mencapai 28.698 menara (+34,2%) dengan 53.975 penyewa (+37,9%). Sementara itu, tenancy ratio naik dari 1,83x pada 2020 menjadi 1,88x pada 2021.

Source: Stockbit

🛒Sektor Trade And Services

Perusahaan yang berada di sektor trade and service biasanya mendapatkan pendapatan dari jasa yang ditawarkan. Pendapatan perusahaan dalam sektor ini bergantung kepada jumlah klien dan besarnya margin yang didapat dari jasa yang ditawarkan. Selain itu tingkat kapasitas dan keterisian menjadi salah satu faktor penting terhadap pendapatan perusahaan yang bergerak di bidang ini.

⚕️ Healthcare

$HEAL: Medikaloka Hermina membukukan pertumbuhan laba bersih sebesar +8,7% YoY menjadi 230 miliar rupiah. Meskipun laba kotor tergerus -42,8% akibat pendapatan turun –22,2%, beban usaha dapat ditekan (-40,8%) dan beban pajak penghasilan juga turun (-80,7%).

Secara kumulatif selama 2021 (FY21), kinerja Hermina meningkat. Laba bersih melesat +112,0% YoY menjadi 1,0 triliun rupiah (NPM 17,2% vs 2020 10,7%). Laba kotor tumbuh +35,6% (GPM 49,7% vs 2020 48,3%) sebagai hasil pertumbuhan pendapatan (+31,8%) yang mencapai 5,8 triliun rupiah. Di sisi lain, beban usaha tumbuh lebih moderat (+8,0%). (IDX)

Dari sisi operasional, jumlah hari rawat inap (inpatient days) meningkat +20,7% menjadi 1,1 juta hari dibandingkan 937 ribu hari pada 2020, juga melampaui sebelum pandemi (2019) sebanyak 958 ribu hari. Kunjungan pasien rawat jalan juga meningkat +11,5% menjadi 5 juta kunjungan.

Photo by: Stockbit

$MIKA: Laba bersih Mitra Keluarga Karyasehat tumbuh +9,4% YoY menjadi 346 miliar rupiah pada Q4 2021. Meskipun pendapatan dan laba kotor masing-masing turun -14,2% dan -20,2%, beban usaha dan beban pajak penghasilan turun lebih dalam, yakni masing-masing -40,1% dan -37,3%, sehingga margin laba bersih tetap meningkat menjadi 36,6% dari 28,7% pada Q4 2020.

Secara kumulatif selama 2021 (FY21), kinerja Mitra Keluarga meningkat. Laba bersih tumbuh +46,0% YoY menjadi 1,2 triliun rupiah. Hal ini didorong oleh kenaikan laba kotor (+33,6%) akibat kuatnya pertumbuhan pendapatan (+27,3%). Selain itu, beban usaha tumbuh lebih konservatif (+2,5%). (IDX)

Untuk tahun 2022, manajemen Mitra Keluarga menargetkan pendapatan dapat tumbuh 1-5% dengan belanja modal (capex) 750-800 miliar rupiah. Perseroan juga akan membuka tiga rumah sakit baru di Deltamas, Tangerang Selatan, dan Slawi.

$SILO: Laba bersih Siloam International Hospitals turun -13,8% YoY menjadi 142 miliar rupiah pada Q4 2021. Meskipun pendapatan dan laba kotor masing-masing tumbuh +6,1% dan +12,8%, terdapat lonjakan pada beban usaha sebesar +31,2% sehingga laba usaha tergerus -15,2%.

Namun, secara kumulatif selama 2021 (FY21), kinerja Siloam Hospitals meningkat. Laba bersih melesat +480,2% YoY menjadi 674 miliar rupiah. Hal ini didorong oleh pertumbuhan pendapatan (+32,0%) dan laba kotor (+55,2%) meskipun beban usaha juga meningkat cukup besar (+31,5%). Kenaikan laba yang signifikan juga mengerek margin laba bersih menjadi 7,2% (2020: 1,6%). (IDX)

Seiring penurunan kasus Covid-19 sejak puncak varian Delta pada Juli, volume pasien rawat inap dan rawat jalan dalam tren meningkat. Sejalan dengan itu, porsi pendapatan dari klaim Covid ke Kementerian Kesehatan juga turun menjadi hanya 0,6% dari pendapatan 4Q21 (4Q20: 14,2%).

🐓 Sektor Poultry

Perusahaan yang bergerak di bidang poultry menjalankan bisnis operasinya dengan menjual pakan, telur, day old chicken (anak ayam), maupun daging ayam baik olahan atau broiler.

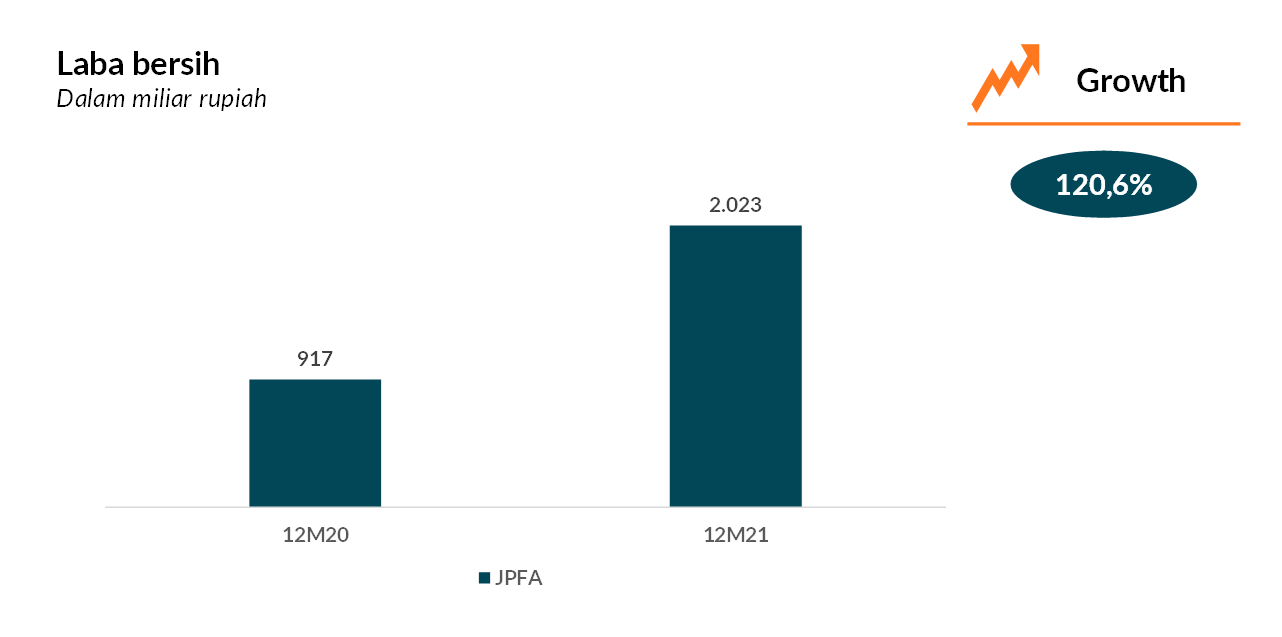

$JPFA: Laba bersih produsen nuget So Good, Japfa Comfeed, turun –21,9% YoY menjadi 515 miliar rupiah pada Q4 2021. Penurunan ini terjadi di tengah pendapatan perusahaan yang meningkat tipis +0,3%. Penurunan pada laba disebabkan oleh meningkatnya harga pokok penjualan sebesar +14,8% yang menyebabkan margin laba kotor perusahaan turun menjadi 17,2% yang sebelumnya di angka 27,7% pada Q4 2020.

Namun, secara kumulatif selama 2021 (FY21), laba Japfa melesat +120,6% YoY menjadi 2,02 triliun rupiah. Kenaikan laba didorong oleh pendapatan yang bertumbuh +21,4%. Pertumbuhan total pendapatan didukung oleh meningkatnya pendapatan dari berbagai segmen, seperti peternakan komersial (+31,7%), pakan ternak (+22,9%), dan produk konsumen & hasil peternakan (+20,5%). (IDX)

Photo by: Stockbit

🚚 Sektor Transportasi

$ASSA: Adi Sarana Armada mencatatkan peningkatan kinerja pada Q4 2021. Laba bersih tumbuh +73,6% YoY menjadi 62,4 miliar rupiah. Hal ini didorong oleh kenaikan pendapatan (+81,7%), sedangkan beban umum dan administrasi tumbuh lebih moderat (+45,4%).

Secara kumulatif selama 2021 (FY21), kinerja ASSA juga meningkat. Laba bersih meningkat +63,7% YoY menjadi 142,6 miliar rupiah. Hal ini didorong oleh pertumbuhan pendapatan (+67,5%), sedangkan beban umum dan administrasi tumbuh lebih moderat (+23,7%). Kinerja ASSA di tahun 2021 ini mengalahkan perkiraan konsensus analis dari segi pendapatan (102,1%) dan laba bersih (113,2%).

Pertumbuhan pendapatan didorong oleh segmen jasa pengiriman, yang dioperasikan melalui AnterAja, yang tumbuh +248% dan berkontribusi terhadap 54,4% dari total pendapatan FY21.

Photo by: Stockbit

🕷#MusimLaba Express:

Stockbit juga turut serta menyajikan kompilasi beberapa perusahaan yang mengalami kenaikan drastis pada labanya (growth story), penurunan (degrowth story), ataupun berbalik untung (turnaround story) pada Q4 2021 dibandingkan dengan kuartal yang sama pada tahun sebelumnya:

Growth and Degrowth Story:

Selama Q4 2021, terdapat beberapa perusahaan yang mengalami kenaikan laba secara drastis dan penurunan laba apabila dibandingkan dengan Q4 2020, seperti:

Selama Juli sampai dengan September 2021 (Q3 2021), beberapa perusahaan mengalami perubahan performa apabila dibandingkan dengan Q3 2020. Berikut adalah rinciannya:

Turnaround Story:

Selama Q4 2021, terdapat beberapa perusahaan yang berhasil membalikan keadaan perusahaan yang tadinya rugi menjadi untung mencatatkan laba apabila dibandingkan dengan Q4 2020, seperti: